Bege, banal, quase tímida. Linda, 63 anos, a viver sozinha num subúrbio sossegado, ficou a olhar para a carta como se fosse uma sentença. “O seu rendimento de reforma previsto”, dizia o texto. Leu os números duas vezes. Depois uma terceira. Era isto que décadas de trabalho significavam no fim?

Não houve confettis nem pôr do sol dourado. Apenas um valor impresso e uma pergunta a que nenhum folheto bancário responde com franqueza: chega para viver com dignidade ou dá apenas para aguentar?

Abriu o frigorífico, meio cheio. Pensou na renda. No carro gasto. Nas férias que ainda imaginava fazer. E uma pergunta dura soou mais alto do que o tic-tac do relógio da cozinha.

Qual é, sem publicidade, sem conversa de vendas e sem metas comerciais, o número que uma pessoa precisa mesmo de receber de pensão quando envelhece sozinha?

O número que ninguém lhe diz de forma direta

A maioria dos consultores financeiros fala em percentagens, não em vidas. Sorrem e repetem: “Na reforma, vai precisar de cerca de 70% do seu rendimento atual.” Parece limpo, técnico, quase tranquilizador. Só que raramente encaixa no dia a dia de uma pessoa sozinha, num apartamento, a pagar todas as contas sem dividir nada.

Quem está sozinho não reparte a renda. Não partilha o pacote de internet. Não divide por dois a fatura inesperada do canalizador. A solidão tem um custo que as folhas de cálculo quase nunca medem. Por isso, quando pergunta “qual é o montante ideal da pensão para alguém como eu, a viver por conta própria?”, a resposta honesta raramente aparece nos folhetos brilhantes.

Em vez de ficarmos pelas percentagens, vamos dar corpo aos números: um valor que consiga imaginar no extrato do banco, mês após mês, até ao fim.

Pense numa cidade ocidental típica: não é uma penthouse em Nova Iorque, mas também não é uma aldeia isolada. Um sítio onde um T1 modesto custa dinheiro a sério, os preços do supermercado vão subindo devagar, e as despesas de saúde caem como um tijolo. Para quem vive sozinho, há planeadores financeiros que, em conversas fora do registo, admitem uma faixa que não gostam de imprimir: para cerca de 70% das pessoas, abaixo de US$2,000 líquidos por mês a vida aperta; e só acima de US$3,000–US$3,500 se sente conforto real.

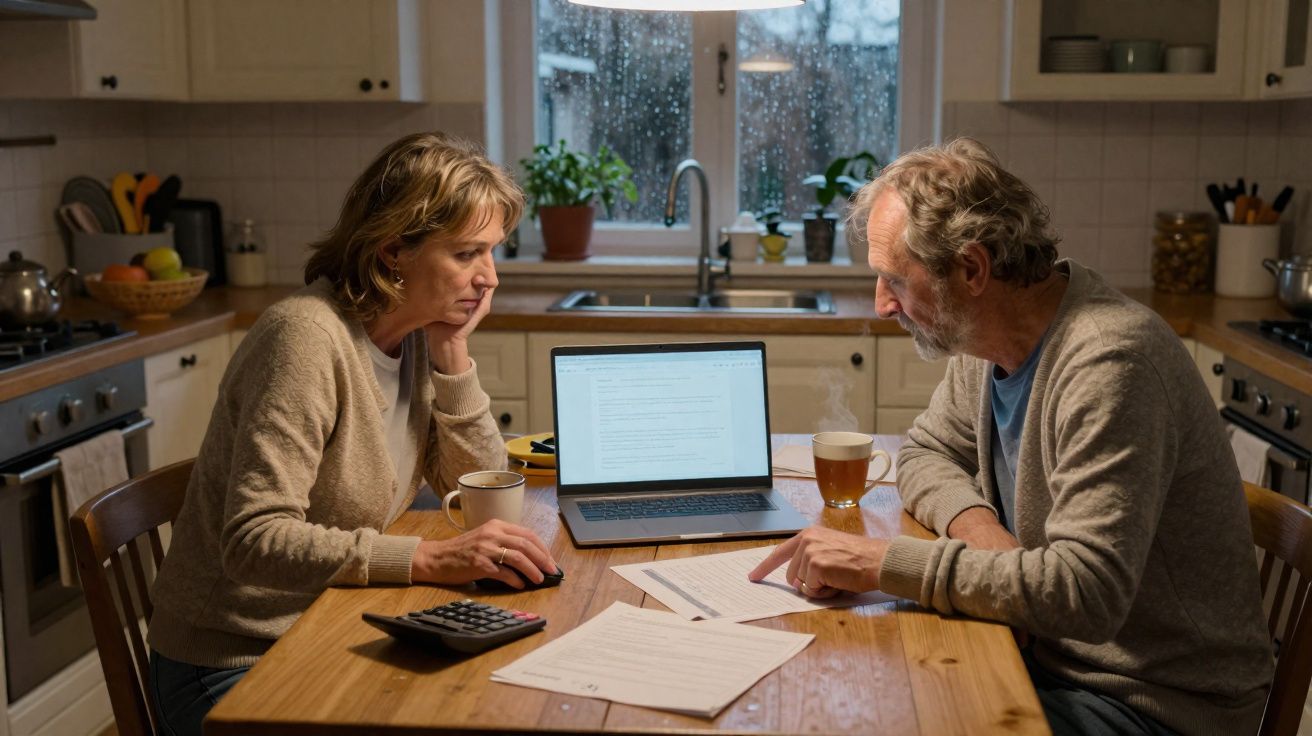

Voltemos à Linda. A renda dela está em US$1,050. Serviços (água, eletricidade, etc.) e internet: US$220. Compras: cerca de US$400, se for cuidadosa. Seguro de saúde e medicamentos: US$250. Transportes, telemóvel e pequenos mimos: US$300. Ou seja, já vai perto de US$2,200 antes sequer de pensar em poupar para uma caldeira avariada ou num bilhete de comboio para visitar a irmã. Agora acrescente uma urgência dentária ou uns óculos novos.

Quando são sinceros, muitos especialistas reconhecem que, em zonas urbanas ou semi-urbanas, uma pessoa sozinha que procure uma “vida calma, mas digna” quer apontar para US$2,500–US$3,000 líquidos por mês. Não é luxo. É viver sem transformar cada ida ao supermercado num teste de resistência.

Porque é que este montante ideal quase nunca aparece nas apresentações oficiais? Porque um número duro assusta. Não serve para todas as cidades, para todos os perfis de saúde, nem para todos os estilos de vida. As instituições preferem rácios, fórmulas e frases condicionais. Assim tudo fica convenientemente vago.

Só que as suas contas não são vagas: chegam com um valor exato, não com uma percentagem do “rendimento substituto”. Por isso, a conversa real devia começar do chão para cima: habitação, alimentação, saúde, vida social. Depois, acrescentar uma almofada para quando “a vida acontece”. A partir daí, a conclusão fica clara: para um reformado sozinho, menos de US$2,000 por mês costuma significar escolhas dolorosas constantes; e o ponto de conforto tende a começar algures nos US$2,500.

Como calcular o seu próprio montante ideal da pensão (se vive sozinho)

Há um método simples que surpreendentemente muita gente nunca experimenta: viver já, durante três meses, com o orçamento da sua reforma. Não em teoria - na prática. Pegue no rendimento atual, retire o que costuma poupar e imponha um teto mensal igual ao valor de pensão que, de forma realista, espera vir a receber.

Escolha, por exemplo, US$2,200 ou US$2,800 e trate esse valor como um limite inegociável. Registe cada euro ou dólar: renda, alimentação, saídas, presentes, e até as entregas de comida em noites preguiçosas. Não é um exercício mental. É um ensaio da sua vida futura.

No fim desses três meses, o corpo percebe a verdade antes de qualquer folha de cálculo. Sentiu-se preso, ansioso no supermercado, a contar moedas na farmácia? Ou respirou normalmente e ainda conseguiu tomar um café com um amigo uma vez por semana?

Quem faz este “teste de vida futura” muitas vezes fica chocado. A diferença entre a pensão projetada no papel e a realidade de viver sozinho costuma doer. Um homem de 59 anos com quem falei tentou viver com a pensão esperada de US$1,900 por mês enquanto ainda trabalhava. Achava que aguentava: sem filhos em casa, carro modesto, gostos simples.

Ao fim do primeiro mês, já tinha ido às poupanças porque o carro precisava de travões novos. No segundo, adiou uma consulta no dentista. No terceiro, reparou que não tinha comido fora uma única vez. “Eu sobrevivo”, disse ele, “mas não vivo.” Foi a frase que me ficou.

Os números dão suporte a estas histórias. Em muitos países da OCDE, reformados a viver sozinhos gastam entre 35% e 50% do rendimento apenas em habitação - bem mais do que casais. As despesas de saúde aumentam com a idade a um ritmo superior. E há um “assassino silencioso” do orçamento, mais comum do que se admite: ajudar filhos adultos ou netos, mesmo com valores pequenos, mas regulares.

Ao juntar estas realidades, percebe-se porque é que a “pensão ideal” de uma pessoa sozinha raramente é um número redondo e simpático. É um intervalo, moldado pela sua casa, pela sua saúde e pelas suas obrigações escondidas. Viver, nem que seja por pouco tempo, com o orçamento da pensão transforma uma dúvida abstrata numa sensação física: frio, morno ou a ferver.

Fechar a diferença: de um número assustador a um plano acionável

E o que fazer quando este ensaio lhe mostra uma verdade que preferia não ver? Ajustar três alavancas principais: o montante de que precisa, o montante que vai efetivamente receber e os anos que ainda vai trabalhar. Não num Excel perfeito, mas em decisões reais que consegue tomar nos próximos 6–18 meses.

Primeira alavanca: o que precisa. A habitação manda. Se conseguir baixar a renda ou a prestação, tudo muda. Pode significar ir morar uma linha de metro mais longe, escolher um apartamento menor, ou amortizar dívidas mais depressa agora para libertar o seu “eu” de amanhã.

Segunda alavanca: o que vai receber. Aqui entram os seus direitos de pensão, a poupança privada e, eventualmente, um pequeno rendimento extra de algo que goste de fazer algumas horas por semana.

Terceira alavanca: o tempo. Muitos consultores admitem em privado aquilo que nem sempre dizem em voz alta: trabalhar mais dois ou três anos, a tempo parcial ou inteiro, pode aumentar a pensão futura muito mais do que anos de pequenos sacrifícios. Sejamos honestos: quase ninguém consegue cumprir todos os dias esse plano perfeito de orçamento milimétrico e poupança máxima. Por isso, vale mais mexer nas poucas alavancas que realmente fazem diferença.

Há ainda uma armadilha emocional muito comum: a vergonha. Muita gente sente-se atrasada, culpada, quase como “má aluna” do dinheiro. Quando finalmente encara os números, fala baixinho. Num banco de jardim em Lyon, uma enfermeira reformada disse-me: “Tenho medo de abrir a app do banco no fim do mês. É como se tivesse falhado na vida adulta.”

Essa vergonha sai cara. Impede perguntas diretas, bloqueia pedidos de valores concretos, e faz com que a pessoa não diga a um consultor: “Chega de percentagens. Diga-me: ao dinheiro de hoje, quanto por mês devo apontar, sozinho, na minha cidade?” Muitas vezes, a viragem não vem de uma estratégia brilhante, mas de uma conversa honesta em que se admite o medo em voz alta.

“No dia em que parei de fingir que estava tudo ‘sob controlo’ e escrevi a minha renda futura, percebi finalmente porque precisava de mais do que o número do folheto”, confidenciou um antigo professor de 62 anos em Dublin.

Depois dessa barreira, faz sentido construir uma pequena almofada concreta: um fundo de emergência equivalente a três a seis meses de despesas, uma conta separada para surpresas de saúde e, talvez, um minúsculo “fundo de alegria” para viagens ou hobbies.

- Anote as suas despesas reais mensais hoje, linha a linha, sem arredondar.

- Faça o teste: viva com o montante de pensão esperado durante pelo menos um mês.

- Encontre as suas duas maiores fugas de dinheiro e corte só essas, não tudo.

- Peça ao seu provedor de pensão uma projeção em dinheiro de hoje, não em valores futuros.

- Reveja o plano uma vez por ano, não todas as semanas; o objetivo é direção, não perfeição.

Um número para apontar - e a vida que ele permite

A verdade desconfortável é simples: não existe um número mágico universal. Ainda assim, há um padrão claro nas histórias de reformados que vivem sozinhos e dizem estar em paz. Muitos caem na mesma faixa: em muitas cidades, cerca de US$2,500–US$3,000 líquidos por mês - menos em zonas mais baratas, mais em capitais caras. O suficiente para uma casa segura, comida decente, saúde e uma fatia de alegria.

O que muda tudo não é apenas o valor, mas a consciência dele. Quando sabe qual é a sua “zona de conforto”, as decisões passam a ter outra leitura. Aquela promoção aos 52 já não é só aumento salarial; é futuro direito a pensão. O apartamento grande demais, de que já não precisa, passa a parecer uma armadilha de longo prazo. E uma atividade paralela de que gosta - explicações, artesanato - deixa de ser só passatempo e torna-se semente de rendimento.

Na prática, a tarefa não é perseguir um pote de ouro mítico; é reduzir, com calma, a diferença entre o que terá e o que vai precisar de facto. Um pouco mais para poupança de reforma. Um pouco menos para coisas que daqui a seis meses já não lembrará. Talvez mais um ano de trabalho, negociando tempo parcial em vez de parar de forma abrupta.

No plano emocional, está também a desenhar a velhice que quer tendo uma vida a solo. Quer conseguir dizer que sim a uma escapadinha de fim de semana? Comprar morangos frescos no inverno sem culpa? Ajudar um neto nos estudos uma vez por ano sem temer o extrato? Estas imagens não são detalhes sentimentais: são o conteúdo real do seu “montante ideal da pensão”.

Todos já tivemos aquele momento em que uma notificação do banco nos fez cair o estômago. A reforma não apaga isso; pode intensificar. Ou, com contas honestas e algumas escolhas difíceis agora, pode transformar-se noutra coisa: uma confiança discreta quando a pensão entra todos os meses e pensa: “Consigo viver com isto. Não apenas existir. Viver.”

| Ponto-chave | Detalhe | Interesse para o leitor |

|---|---|---|

| Intervalo de pensão “confortável” para uma pessoa sozinha | Muitas vezes entre US$2,500 e US$3,000 por mês líquidos em muitas cidades | Ajuda a situar-se rapidamente e a definir um objetivo concreto |

| Ensaio da vida futura | Viver durante 1 a 3 meses com o montante de pensão esperado | Converte um medo vago numa sensação real e ajuda a ajustar o plano |

| Três alavancas principais | Habitação, montante de pensão/poupanças, duração do trabalho | Foca a energia nas decisões que têm impacto a sério |

FAQ:

Qual é um objetivo mensal realista de pensão se eu viver sozinho? Em muitas cidades de custo médio, um objetivo de conforto realista começa nos US$2,500–US$3,000 líquidos por mês. Em zonas mais baratas, US$1,800–US$2,200 pode ser viável. O melhor é construir o seu orçamento a partir de habitação, alimentação, saúde e um pequeno orçamento “para vida”, e depois acrescentar uma almofada.

De quanto em poupanças totais preciso para chegar a esse tipo de pensão? Uma regra aproximada usada por planeadores é a regra dos 4%: para levantar com segurança cerca de 4% ao ano, precisaria de aproximadamente 25 vezes o valor anual que quer retirar. Se quiser US$1,000 por mês vindos das poupanças (US$12,000 por ano), isso significa cerca de US$300,000 em ativos investidos, além da pensão do Estado ou do empregador.

É tarde demais para agir se eu já tiver mais de 55 anos? Não. As suas maiores alavancas nessa fase são: trabalhar um pouco mais, reduzir custos de habitação, eliminar dívida cara e encaminhar qualquer aumento ou bónus diretamente para poupança de reforma. Mesmo cinco a sete anos focados podem alterar a pensão mensal mais do que imagina.

Devo planear continuar a trabalhar a tempo parcial na reforma? Muitos reformados que vivem sozinhos fazem exatamente isso, tanto pelo rendimento como pela vida social. Umas centenas a mais por mês com um trabalho leve e agradável pode ser a diferença entre stress constante e tranquilidade. Aponte para algo que estaria disposto a fazer mesmo que pagasse menos.

Com que frequência devo rever o meu plano de reforma? Uma vez por ano costuma ser suficiente para a maioria das pessoas. Os preços mudam, a saúde evolui, as regras também. Um “check-up financeiro” anual - atualizando orçamento, projeções de pensão e planos de habitação - mantém-no no rumo sem o afogar em ansiedade.

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário