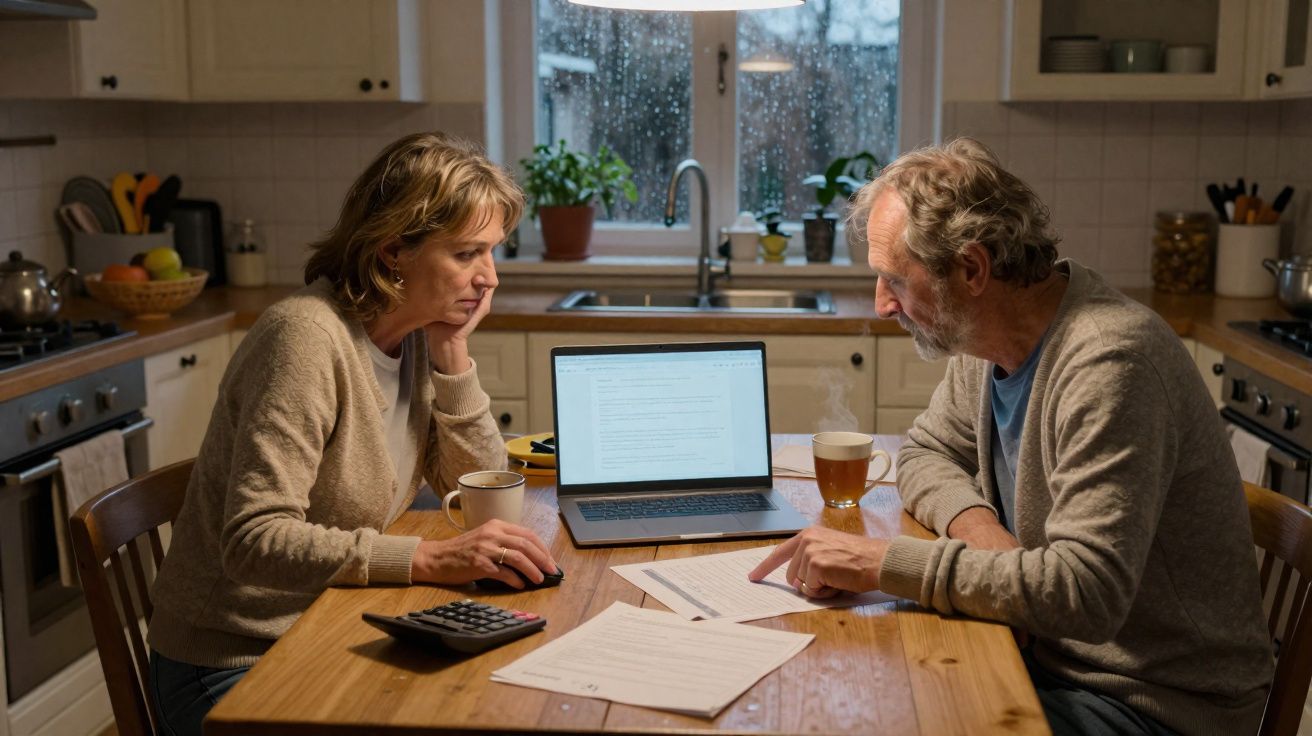

Numa terça-feira chuvosa, no fim de Novembro, Mark e Diane estavam sentados à mesa da cozinha, em Bristol, a olhar para um sítio do Governo com ar de não ter sido actualizado desde os tempos do modem de acesso telefónico. À frente deles havia duas canecas de chá já morno, um monte de folhas impressas e aquela ansiedade baixa e constante que aparece quando percebemos que uma decisão tomada este ano pode moldar o resto da vida. Não discutiam, mas o silêncio entre as perguntas dizia tudo: Vamos estragar isto? e, num tom mais discreto, É mesmo só isto depois de 40 anos a trabalhar?

Estavam prestes a assinalar a opção “começar a pedir os benefícios aos 66” - porque era o que toda a gente parecia fazer. Amigos, vizinhos, um tipo no bar: todos repetiam a mesma ideia. “Para quê esperar? Pede já. Nunca se sabe.” Só que, por trás dessa escolha aparentemente simples, escondia-se uma abordagem capaz de acrescentar cerca de $147,000 (aproximadamente £115,000) ao rendimento total, ao estilo da Segurança Social, ao longo da vida - e que 9 em cada 10 reformados nem sequer põem em cima da mesa.

O truque silencioso num sistema barulhento

É comum pensarmos nos benefícios de reforma como um interruptor: ligado ou desligado, já ou mais tarde. Na prática, parecem-se mais com um regulador de intensidade, com vários níveis que determinam o valor do pagamento para o resto da vida. A estratégia esquecida que pode gerar esses $147,000 adicionais não é uma brecha manhosa nem um golpe esperto; é, pura e simplesmente, a disciplina de esperar para rodar o “botão” até ao máximo. Não é adiar por umas semanas: é adiar de forma consciente e com intenção.

No sistema norte-americano de Segurança Social, a “idade plena de reforma” anda, em regra, pelos 66 ou 67 anos, consoante o ano de nascimento. Se pedir nessa idade, recebe o montante mensal padrão. Se esperar até aos 70, o benefício aumenta cerca de 8% por cada ano de adiamento a partir da idade plena, graças aos chamados créditos por adiamento da reforma. É um aumento vitalício, fixado para sempre, por não carregar no botão demasiado cedo.

Para alguém com um benefício típico, esta diferença pode traduzir-se em dezenas de milhares de dólares adicionais ao longo da reforma. Quando os planeadores financeiros fazem as contas, surge muitas vezes o mesmo resultado: um casal que adia o benefício do membro com rendimentos mais altos até aos 70 costuma obter cerca de $147,000 a mais ao longo das duas vidas, em comparação com pedir o mais cedo possível. Ainda assim, 91% dos reformados agarram o cheque mais baixo logo de início - como uma criança que pega no primeiro rebuçado que vê e deixa a caixa a meio.

Porque é que quase toda a gente corre para o cheque mais pequeno

Todos conhecemos a sensação: o dinheiro entra na conta e os ombros descem um pouco. O primeiro pagamento da pensão ou da Segurança Social sabe a confirmação de que o sistema não se esqueceu de nós. Depois de décadas a trabalhar, a vontade de dizer “Quero já, obrigado” é profundamente humana. E vem acompanhada por um medo silencioso: e se eu espero e depois fico doente, ou morro cedo, ou as regras mudam?

Há ainda um guião cultural que sussurra que reformar-se é parar de trabalhar numa idade definida e começar a receber o momento em que é permitido. Ninguém nos diz, aos 58, entre conversas no escritório e uma bolacha seca, que talvez seja melhor aguardar alguns anos e, entretanto, viver das poupanças. Por isso, faz-se o que os amigos fizeram, o que os colegas fizeram, o que os pais fizeram. Parece seguro por ser familiar.

E sejamos francos: quase ninguém se senta com uma folha de cálculo para simular idades de pedido diferentes, esperança de vida, benefícios de sobrevivência e hipóteses de inflação. A maioria decide “a olho”, misturando medo, alívio e uma noção vaga de quanto viveram os pais. O próprio sistema também não facilita. As cartas e os sítios do Estado explicam regras, mas raramente colocam a escolha nestes termos: “Prefere receber, ao longo da vida, mais uma soma de seis dígitos?”

A estratégia da Segurança Social que 91% ignora

Aqui está o essencial: a estratégia com mais impacto não é “adiar sempre” nem “pedir sempre cedo”. Muitas vezes é esta combinação: no casal, quem ganha mais adia a Segurança Social até aos 70, enquanto quem ganha menos pede mais cedo - frequentemente por volta da idade plena de reforma. Esse equilíbrio costuma garantir rendimento suficiente durante os 60 e, em paralelo, vai reforçando o benefício maior em segundo plano.

Porquê quem ganha mais? Porque esse benefício tende a ser a espinha dorsal do rendimento do casal e, quando um dos dois morre, a pessoa sobrevivente, regra geral, fica com o maior dos dois benefícios. Assim, ao “engordar” o cheque mais elevado, não está apenas a proteger o presente: está a proteger o futuro viúvo ou viúva - a pessoa que poderá estar sentada sozinha nesta mesma mesa daqui a dez ou quinze anos. É aí que aparece uma parte significativa desses $147,000 “extra”: nos anos mais tardios e muitas vezes mais solitários.

A força de adiar apenas um benefício

Imagine Sarah e Paul. Sarah teve uma carreira mais forte e, por isso, tem direito a um benefício de Segurança Social mais alto; o de Paul é mais baixo. Se ambos pedirem aos 67, entram logo num rendimento conjunto aceitável. Se Sarah esperar até aos 70 e Paul pedir aos 67, continuam a ter o pagamento de Paul já, possivelmente complementado por poupanças ou trabalho a tempo parcial, enquanto o benefício futuro de Sarah cresce discretamente nos bastidores.

Quando Sarah chegar aos 70, o seu cheque pode ser 24% mais alto do que seria se tivesse pedido aos 67. Ao longo dos 20–25 anos seguintes, essa diferença - somada ao efeito nos benefícios de sobrevivência caso um deles morra - pode acumular facilmente até àquele valor famoso de cerca de $147,000. Não há magia nem conta secreta: apenas uma decisão lenta e consistente de receber menos hoje para receber mais, para sempre, a partir de um pouco mais tarde.

A matemática emocional que ninguém explica

No papel, isto parece simples e quase automático. Na vida real, a decisão vem entranhada em emoções que os simuladores de reforma raramente medem. Há o medo de “perder” se morrer cedo e nunca chegar a receber os pagamentos maiores. Há o ressentimento de ter de esperar quando sentimos que já “pagámos” tudo e mais alguma coisa. E há a preocupação silenciosa de que, se não pedir agora, pode desaparecer.

O que muita gente não percebe é que o sistema já está calibrado para médias. Se viver uma vida “típica”, adiar costuma compensar. Se viver mais do que a média, adiar compensa ainda mais. O ponto de equilíbrio - a idade a partir da qual o adiamento passa a valer mais do que pedir cedo - muitas vezes fica algures no fim dos 70 ou no início dos 80. Muita gente encolhe os ombros e diz: “Eu não chego lá.” Só que as probabilidades indicam que, muito provavelmente, chega.

A outra componente emocional é esta: adiar não é apenas sobre contas; é sobre dignidade mais tarde. Um cheque garantido mais alto no fim dos 70 e nos 80 pode significar não ter de pedir ajuda aos filhos, ou não ter de vender a casa de que se gosta. Quando imagina a sua versão mais velha - a que se levanta com mais cuidado, que pára a meio das escadas - essa pessoa vai ligar menos a ter recebido um cheque maior aos 67 e muito mais a ter segurança aos 82.

E quem não consegue esperar?

Há uma verdade dura por trás de toda esta conversa de estratégia: há pessoas que, simplesmente, não conseguem adiar. A saúde falha, o trabalho desaparece, nunca houve poupanças suficientes, e a escolha fica brutalmente curta - pedir já ou não pagar a conta do aquecimento. Dizer a alguém nessa situação “é só esperar até aos 70” é, no mínimo, falta de sensibilidade; no pior cenário, é crueldade.

Mesmo assim, também aqui existem nuances. Por vezes, não é “adiar ou passar fome”; é “usar poupanças primeiro e pedir benefícios depois”. Em muitas famílias de classe média, a barreira emocional a gastar poupanças é enorme. A conta bancária parece uma manta de segurança; a Segurança Social, uma tábua de salvação. Mas, financeiramente, gastar parte das poupanças no fim dos 60 para fixar um rendimento garantido muito maior a partir dos 70 pode ser, a longo prazo, a opção mais inteligente.

E há ainda o trabalho a tempo parcial, tantas vezes descartado demasiado depressa. Dois dias por semana de consultoria, trabalho numa loja ou um emprego menos exigente podem servir de ponte e comprar aqueles anos “de ouro” de adiamento. Ninguém sonha em arrumar prateleiras aos 68, mas se fazê-lo por pouco tempo acrescentar £100,000+ de segurança ao longo da vida, para si ou para o seu cônjuge sobrevivente, a troca ganha outro peso à luz fria de uma manhã de Inverno.

O instante em que Mark e Diane mudaram de ideias

De volta à cozinha em Bristol, Mark já tinha preenchido quase todo o formulário em linha. O cursor pairava sobre “submeter”. Lá fora, a chuva picava a janela com uma cadência macia e constante, encolhendo a casa e tornando-a mais silenciosa. Diane folheava um papel que trouxera de uma sessão no centro comunitário local, sobre “optimizar os benefícios da Segurança Social”. Ele tinha revirado os olhos quando ela falou disso.

Uma frase fez Diane parar:

“Os casais podem muitas vezes acrescentar o equivalente a cerca de $147,000 aos benefícios ao longo da vida ao adiar o pedido do membro com rendimentos mais altos até aos 70 anos.”

Ela fez o que fazemos quando um número parece grande demais: sublinhou três vezes e tentou ignorar o aperto no estômago. Leram o exemplo juntos: um membro pede na idade plena de reforma, o outro espera. A pessoa que fica viva acaba com um rendimento muito mais alto mais tarde - muitas vezes quando mais precisa.

Olharam um para o outro daquela maneira que os casais de longa data têm quando ambos sabem exactamente o que o outro está a pensar. Não precisavam do dinheiro “já, já”. Tinham algumas poupanças, a pequena pensão do emprego de Mark e o trabalho a tempo parcial de Diane na biblioteca. De repente, pedir aos 66 deixou de parecer “ser sensato” e passou a soar mais a trocar a segurança de amanhã pelo alívio de hoje.

Pequenas decisões práticas que mudam tudo

1. Faça as contas como se fosse a história da sua vida, não um teste de matemática

Em vez de fixar os olhos num único número de “benefício mensal”, imagine os próximos 25–30 anos como uma linha do tempo. Onde prevê despesas mais altas - nos primeiros anos, mais “divertidos”, ou mais tarde, nos anos de “cuidados”? Um benefício maior, obtido por adiamento, funciona como estrutura para esses capítulos finais. Teste alguns cenários: pedir agora, pedir na idade plena de reforma, pedir aos 70. Observe os totais ao longo da vida, não apenas o que entra este ano.

Muitos simuladores em linha (e consultores humanos) conseguem mostrar idades de equilíbrio e diferenças acumuladas. Quando vê aqueles “$147,000 extra” apresentados não como promessa nebulosa, mas como pagamentos concretos distribuídos pelos anos, a decisão deixa de ser abstracta. Passa a ser uma escolha entre “mais dinheiro nos 60” e “mais estabilidade nos 80”. Qual das duas versões de si quer proteger mais?

2. Defina quem é o “campeão do adiamento”

Se vivem em casal, identifiquem quem tem o histórico salarial mais elevado e, por isso, o maior benefício esperado. Essa pessoa é, normalmente, quem deve adiar até aos 70. O outro membro, muitas vezes, pede mais cedo, garantindo algum rendimento fixo em casa enquanto o cheque maior cresce silenciosamente em segundo plano. Não é preciso que ambos aguentem, em esforço, até aos 70; estão apenas a desempenhar papéis diferentes dentro do mesmo plano.

Pense menos em “quem ganha” e mais em “quem ancora o futuro”. O benefício do membro com rendimentos mais altos é como a viga principal de uma casa: se for forte e alta, tudo o resto parece mais seguro. E não se esqueça de que, muitas vezes, esse benefício maior torna-se o rendimento da pessoa sobrevivente quando um de vocês já não cá estiver. Não se trata de ganância; trata-se de ser cuidadoso com a versão do seu parceiro que terá de gerir a vida sem si.

3. Use o resto primeiro - de propósito

Aqui chega o momento de verdade: muita gente protege as poupanças como se fossem um tesouro e trata a Segurança Social como rendimento “por defeito”. Inverter esta lógica pode desbloquear a estratégia inteira. Gaste parte das poupanças, use uma pensão moderada, talvez trabalhe mais algum tempo - tudo para que, ao chegar finalmente aos 70, o benefício garantido seja tão grande quanto possível, durante o máximo de tempo que ambos viverem.

Ao início, custa, porque mexer nas poupanças faz a reforma parecer mais arriscada. No entanto, o risco real pode estar em chegar aos 82 com pouco rendimento garantido e com activos a desaparecer. Um plano deliberado de “gastar um pouco agora para construir muito mais depois” não é imprudência. É quase o contrário: transforma uma esperança vaga - “há-de correr bem” - num desenho concreto para que corra bem.

A decisão de que se vai lembrar às 3 da manhã

Haverá sempre argumentos do outro lado. Pode achar que o sistema vai mudar, ou ter a certeza de que não passa dos 75, ou simplesmente não suportar a ideia de trabalhar mais um ano. Tudo legítimo. A história de cada um, a saúde e as emoções contam pelo menos tanto como gráficos bonitos. Ninguém lhe está a pedir que se torne um robô que optimiza cada libra ou dólar.

Ainda assim, existe uma versão do seu futuro em que acorda às 3 da manhã, a ouvir o zumbido do frigorífico e a madeira a estalar, e volta a passar pelas escolhas que fez. Nesse silêncio, a pergunta não será “Espreitei cada cêntimo do sistema?” Será “Dei a mim - ou à pessoa de quem mais gosto - a aterragem mais segura possível?”

É isto, no fundo, a estratégia de pedido da Segurança Social que acrescenta $147,000 aos benefícios ao longo da vida: não um truque esperto, nem um segredo reservado a especialistas, mas uma decisão discreta e adulta de valorizar segurança futura em vez de gratificação imediata. A maioria falha porque não há fogo-de-artifício nem avisos intermitentes - apenas um pequeno “tem a certeza?” num sítio do Governo sem graça. Se está perto desta escolha, pare um momento antes de clicar.

O dinheiro extra existe, a matemática é aborrecida, e a sensação de saber que vai estar bem - mesmo bem - já nos 80 é difícil de avaliar. A pergunta não é se consegue esperar, mas se consegue suportar a versão da velhice em que não esperou.

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário