Encostei os olhos ao meu fundo de emergência como quem olha para uma planta teimosa que se recusa a crescer. Todos os meses repetia o mesmo ritual: a mesma transferência, o mesmo número redondo a passar de um lado para o outro, e depois via-o desaparecer em… quê, exactamente? Pequenas crises, claro. Mas também juros mortos, mudanças adiadas por preguiça e o ranger manso de hábitos antigos - que quase não se ouvem até se fazer as contas no fim do ano. Parecia tentar correr num tapete rolante no sentido contrário: tudo muito iluminado e polido, e zero avanço. O dinheiro existia. A força, não. Foi aí que percebi: a meta não era má; eu é que tinha escolhido a “casa” errada. A comparação que finalmente fez sentido não tinha brilho, mas tinha honestidade - e o resultado soube a dinheiro encontrado.

A fuga invisível que só vi quando a vi

Quando se dá a um sítio o nome “Fundo de Emergência”, imaginam-se momentos de luz azul e canos rebentados. O meu, porém, ia-se embora às terças-feiras. Um táxi até à estação depois de uma reunião que acabou tarde. Uma alteração de última hora no comboio. Um presente de aniversário que me escapou do planeamento. Nada dramático. Tudo real. O saldo não ficava parado por eu não estar a poupar, mas porque eu estava a tapar a vida normal com dinheiro tirado do pote errado.

Toda a gente já passou por isto: promete-se que “este mês” se regista cada cêntimo, e de repente o fim de semana evaporou-se em meia dúzia de talões e mais um café que “merecia mesmo”. A fuga é fácil porque parece razoável. Eu não estava a comprar sapatos com diamantes; estava a comprar escovas do limpa-pára-brisas e bebida de aveia. O fundo “de emergência” transformou-se em “tudo o que é ligeiramente inconveniente”. E, ao mesmo tempo, a inflação ia roendo ao fundo - silenciosa como um gato num tapete.

Sejamos francos: ninguém faz isto todos os dias. Nem as reconciliações, nem as folhas de cálculo, nem as revisões a sério quando acabam as taxas de bónus. Define-se uma transferência e acredita-se que, em pano de fundo, ela faz o seu trabalho. Eu também fiz isso. Só me esqueci de que a música de fundo pode sair do compasso, sobretudo quando a canção - a taxa, as regras, a conta - muda sem nos avisar em palavras que se percebam.

O imposto da preguiça

Caí no clássico: uma taxa de manchete a brilhar, com um bónus que se evaporou ao fim de um ano. Os e-mails foram chegando com assuntos que pareciam boletins genéricos, daqueles que se varrem do ecrã antes de o autocarro parar. A conta voltou para uma taxa mais sonolenta e eu só dei conta quando os juros anuais caíram com o baque discreto de um talão de comida para levar. Não era uma comissão. Era um deslizamento. Um imposto cobrado pela desatenção.

É assim que o dinheiro se esconde à vista de todos. A pessoa acha que está a fazer a coisa “de adulto responsável” - e está - só que com ferramentas desactualizadas. A conta que escolheu quando as taxas eram baixas pode já não ser a melhor agora. Lealdade é bonita nas amizades e inútil com bancos. No momento em que aceitei isso, os números voltaram a fazer sentido.

O que comparei no meu fundo de emergência e porque isso importou

Sentei-me à mesa com uma caneca que cheirava levemente a canela e abri uma folha de cálculo com mais cores do que o cartaz de um festival. Eu não precisava de todos os bancos do país. Precisava de clareza. Um pequeno conjunto de contas de poupança de acesso fácil com juros elevados. Uma ou duas opções de poupança regular. Uma ISA em numerário para a parte do fundo que podia encostar à Isenção Pessoal de Juros de Poupança. Protecção FSCS até £85,000 - inegociável. Queria segurança, rapidez e juros que não exigissem que eu recitasse um feitiço todas as terças.

A lista de verificação ficou humana depressa. Em quanto tempo conseguia tirar dinheiro num domingo? A aplicação deixava-me dar nomes aos potes para eu não ir “buscar” às emergências para gastos do tipo “ups”? A taxa de destaque estava inflacionada por um bónus que desaparecia quando eu pestanejasse? A instituição pagava juros mensalmente para eu sentir progresso e não ficar a achar que o sistema estava avariado? E já agora: a aplicação fazia-me sentir idiota a cada toque? Afinal, a usabilidade também é parte dos juros; se irrita, não se usa, e se não se usa, não se muda quando se devia.

AER vs realidade

A linguagem bancária consegue fazer o cérebro escorregar pela página. A AER supostamente traduz os juros que se ganham num ano, assumindo capitalização e que a taxa se mantém. Esse último ponto conta muito. Os bónus acabam, as taxas variáveis mexem-se, e o “até” muitas vezes quer dizer “não para si, não com este saldo”. Eu procurei contas com uma base decente e um bónus pequeno ou, pelo menos, transparente. E procurei juros mensais, porque esse gotejar de avanço ajuda a continuar.

Também olhei para os levantamentos. Há contas com ar muito “inteligente” que limitam quantas retiradas se podem fazer antes de a taxa cair. Isso pode ser uma funcionalidade - alguma fricção é útil se a pessoa for rápida demais a carregar - mas também pode sair caro se a vida for caótica. Confirmei requisitos de depósitos, saldos mínimos e se era preciso abrir uma conta à ordem para ter a melhor taxa. Eu queria retorno sem reconstruir a minha vida bancária inteira. A conta certa deve encaixar no seu ritmo, não exigir uma mudança de figurino.

A lista final e o instante em que fez clique

Ao fim de uma hora, ficaram três opções em cima da mesa. Uma conta de acesso fácil competitiva, com uma taxa variável limpa. Um banco de aplicação muito popular, com um bónus válido por um ano e juros pagos mensalmente. E uma poupança regular com uma taxa chamativa, mas com um tecto mensal que a tornava melhor como acompanhamento do que como prato principal.

Na minha cabeça, dividi o fundo: a maior parte numa conta de acesso fácil, pela rapidez. Uma fatia na poupança regular, alimentada por uma ordem permanente para eu apanhar aquela taxa doce sem pensar. E a parte isenta numa ISA em numerário, porque eu estou a aproximar-me da isenção graças a taxas mais altas no conjunto do meu dinheiro.

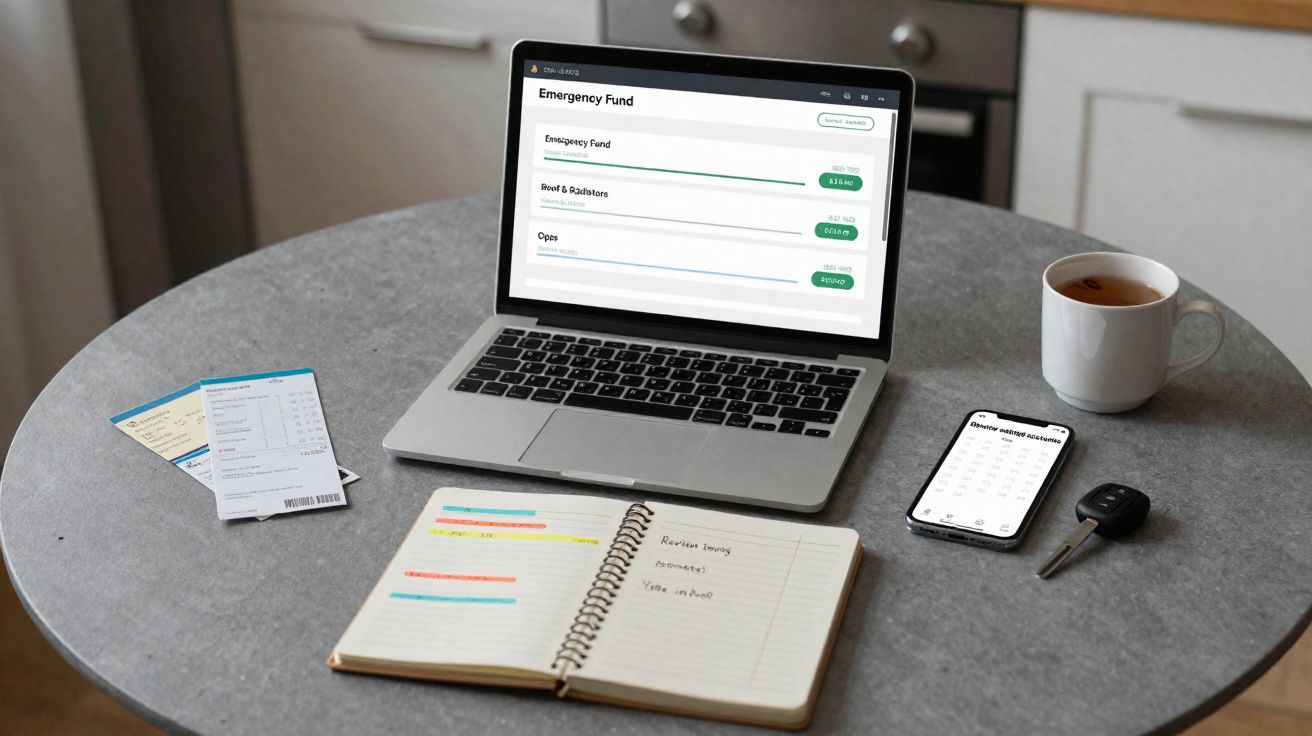

Depois fiz uma coisa pequena e um bocado parva: abri um pote extra e chamei-lhe “Ups”. O fundo de emergência ficou intocável. O pote “Ups” passou a absorver pneus furados, cartas de visitas de estudo, táxis para casamentos, refeições de sexta-feira quando o cansaço ganha, tudo o que antes se infiltrava sob o rótulo de “emergência”. Isto não foi purismo orçamental. Foi visão. De repente, via-se qual pote crescia e qual só fazia trabalho de formiga. Mudar a conta não mexeu apenas no número; mexeu no meu comportamento.

Fricção que ajuda, rapidez que salva

Escolhi uma conta de acesso fácil com transferências rápidas de volta para a minha conta à ordem e um pequeno obstáculo: um atraso ligeiro fora do horário bancário. Essa pausa funcionava como cinto de segurança. Se a compra aguentava uma noite de sono, provavelmente não era uma emergência. Como a aplicação deixava renomear potes, chamei ao principal “Telhado & Radiadores”. O pote “Ups” manteve o seu sorriso maroto.

Na poupança regular, o que mais contou foi a automatização. Tecto mensal, configurar e esquecer, rever ao fim de um ano. Não é o ideal para dinheiro de emergência por causa da chatice de levantar - e esse é o objectivo. É um portão. O dinheiro que passa deve ter motivo. Em seis meses, eu já tinha um pequeno monte paralelo a render uma taxa mais alta, fora do alcance de um scroll aborrecido na rua principal.

Pequenos ajustes, dinheiro a sério

Aqui está a parte que me tirou tensão dos ombros. Com uma base de £5,000 e uma taxa decente numa conta de acesso fácil a pagar mensalmente, os juros começaram a cair como uma ovação por eu não fazer nada. Não eram milhares. Eram o suficiente para parecer impulso. Na conta antiga, com taxa morna? Talvez £50 por ano. No novo arranjo, com uma taxa mais forte, mais a fatia da poupança regular? Algumas centenas. Isso não é um arredondamento. Isso é comida de supermercado para um mês. Isso são duas viagens de comboio para ir ver a mãe.

A seguir, os impostos entram na conversa. Os juros das poupanças podem ser tributáveis acima da Isenção Pessoal de Juros de Poupança, por isso deslocar parte do fundo para uma ISA em numerário protegeu a parcela que eu estava a fazer crescer. Eu não virei tudo do avesso. Apenas estacionei a parte com mais probabilidade de aumentar num sítio onde não pudesse ser beliscada. O resto ficou em contas tributáveis porque, numa emergência real, a flexibilidade ganha. Optimizações de nicho são engraçadas; a caldeira não é.

Há qualquer coisa nos juros mensais que reconfigura o cérebro. Todos os meses aparece prova de que o dinheiro está a trabalhar enquanto a pessoa queima torradas e faz malabarismo com e-mails. É um pequeno choque de “continua”. E quando se vê esse número, há uma tendência natural para o proteger. Essa mudança de comportamento vale mais do que metade da taxa. Comecei a guardar o pote como uma planta num parapeito ventoso.

O que deixei de fazer

Deixei de fingir que uma única conta dá para tudo. Dinheiro de emergência quer rapidez e justiça. Dinheiro de “chatices” - o material do pote “Ups” - precisa de um sítio separado, mas acessível. Dinheiro de longo prazo quer ser deixado em paz. Tentar que um pote aguente os três é como ir a um casamento de botas de caminhada: dá para desenrascar, mas os pés vão reclamar.

Também parei de ignorar e-mails cujo assunto parece trabalho de casa. Mudanças de taxa são uma linguagem de amor disfarçada. Programei um lembrete no calendário para o mês em que o meu bónus termina. E acrescentei uma nota curta no telemóvel, junto do meu número do Seguro Nacional e de todas as outras Coisas da Vida: “Rever contas de poupança: Q1, Q3.” Duas revisões por ano. Só isso. O suficiente para fugir ao imposto da preguiça sem transformar finanças num passatempo que eu não pedi.

O que continuou humano

Numa manhã cinzenta, ninguém pensa em AER; pensa na chaleira e se ainda há leite. Pensa no som das portas do comboio a fechar e no casaco a colar ao banco quando a carruagem está demasiado quente. Os sistemas de dinheiro têm de funcionar nesse estado de espírito. A conta certa é aquela que se mantém de facto - a que não castiga por se ser uma pessoa com vida e um assado de domingo para chegar a tempo.

Por isso é que os nomes dos potes importaram. Telhado & Radiadores. Ups. As palavras transformaram dinheiro abstracto em pequenas promessas. Quando o pneu rebentou, eu sabia exactamente onde ir. Quando os radiadores começaram a chiar, não hesitei. O fundo de emergência deixou de ser um número no ecrã; passou a ser uma sensação. Segurança com um início de sessão.

Uma salvaguarda silenciosa

Há uma regra que ninguém diz até se aprender da maneira difícil: deixe uma almofada na conta à ordem. Não precisa de ser enorme. Só o suficiente para não mergulhar no fundo de emergência porque o terminal piscou “recusado” no pior instante. Essa almofada é a diferença entre plano e pânico. Não tem glamour. Funciona.

Também passei as transferências para o dia a seguir ao dia de pagamento, não para o próprio dia. Os bancos podem ser esquisitos com tempos à volta de fins de semana e feriados bancários. A regra do “dia a seguir” evitou que eu ficasse apertado se um débito directo saísse mais cedo. O dinheiro entrava na poupança com a confiança discreta de quem sai de um pub antes de acenderem as luzes.

A comparação que compensou

Vou ser claro sobre o ganho. Comparar não soube a compras; soube a um aumento que eu próprio me dei. Passei o fundo para uma conta de acesso fácil com uma taxa variável sólida e deixei um lembrete para verificar a taxa dentro de seis meses. Abri uma poupança regular para uma fatia menor, para ela crescer com mais força, e movi uma parte sensível a impostos para uma ISA em numerário, por tranquilidade. Desliguei as poupanças de arredondamento na conta de gastos para não confundir o gotejar com o plano.

A segurança manteve-se no centro. A protecção FSCS até £85,000 deu calma ao pano de fundo. Não andei atrás de cada taxa nova que aparecia; escolhi algo justo e mantive-me. Quando as taxas mudarem, mudo outra vez. A lealdade é uma história que contamos para evitar burocracia. Esta burocracia levou 45 minutos e uma chávena de chá.

O que mudou no ecrã

O primeiro mês depois da mudança foi como sentar-me numa cadeira melhor. O saldo deixou de abanar porque o dinheiro do “Ups” passou a ter onde aterrar. O total de emergência começou a subir com os pagamentos de juros e eu já não precisava de o empurrar à força. Não ganhei mais; ganhei com mais inteligência. O fundo de emergência finalmente começou a crescer sem eu atirar mais dinheiro para cima.

As pequenas crises continuaram: uma luva perdida, uma capa de telemóvel rachada, um atraso no comboio que me fez perder a ligação. A diferença foi a origem do dinheiro. O pote certo pagava a conta certa. O fundo de emergência continuou a ser o adulto na sala, em vez de uma gaveta desarrumada onde eu atirava tudo o que não me apetecia organizar.

A verdade por baixo dos números

Aqui está o núcleo honesto. Não falhamos a poupar por falta de força de vontade; falhamos porque as ferramentas são rombas ou as etiquetas estão erradas. A conta de que eu gostava perdeu o brilho e eu não notei - como quando não se percebe que se está a semicerrar os olhos até alguém acender uma luz mais forte. Uma taxa melhor, juros mensais, uma aplicação limpa, potes com nomes, duas revisões por ano. Esse conjunto vira hábito. O hábito vira rede de segurança, sem ser preciso pensar nela quando a caldeira tosse ou o telhado suspira depois de uma tempestade.

Eu achava que tinha um problema de poupança; tinha um problema de sistema. Quando o sistema passou a caber na minha vida, o dinheiro fez o que o dinheiro faz quando lhe damos meia oportunidade: trabalhou. Sem espectáculo, sem perfeição - apenas constante. Essa constância era o ponto. O fundo ficou aborrecido da melhor maneira, e é assim que se sabe que está a resultar.

O final silencioso, e um começo

Há uma alegria estranha em abrir a aplicação do banco e não sentir nada. Sem pânico, sem desculpas - só o zumbido tranquilo de um plano a cumprir o seu papel. Continuo a verificar taxas quando a estação muda. Continuo a ter um post-it na secretária que diz “Telhado & Radiadores”, porque me faz sorrir como uma piada antiga. O pote “Ups” é saqueado e reabastecido como uma lata de bolachas.

No papel, eu só comparei algumas contas de poupança com juros elevados, dividi responsabilidades e mudei quando a matemática me chamou. Na sala, foi como inspirar fundo e perceber que andei meses com os ombros encostados às orelhas. O dinheiro não vai amar-nos de volta, mas porta-se bem se lhe dermos a casa certa. A chaleira estala. O apartamento fica silencioso. O número cresce enquanto se fazem torradas e se vive.

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário