Fevereiro, ao fim da tarde. No cartório pequeno, com cheiro a dossiers antigos e café já frio, um irmão e uma irmã inclinam-se sobre uma pilha de papéis que não parecem luto - parecem uma fatura. A casa dos pais, onde cada marca na parede tem uma memória, transformou-se de repente numa coluna de números: base tributável, abatimentos, quota do Estado. O notário descreve a “reforma de fevereiro” com um tom técnico, quase neutro. No entanto, o resultado é tudo menos abstrato: uma fatia grande daquele lar está prestes a desaparecer para os cofres públicos.

A irmã pergunta, num fio de voz: “Então… temos de vender?” O notário demora a responder. E, às vezes, o silêncio diz o resto.

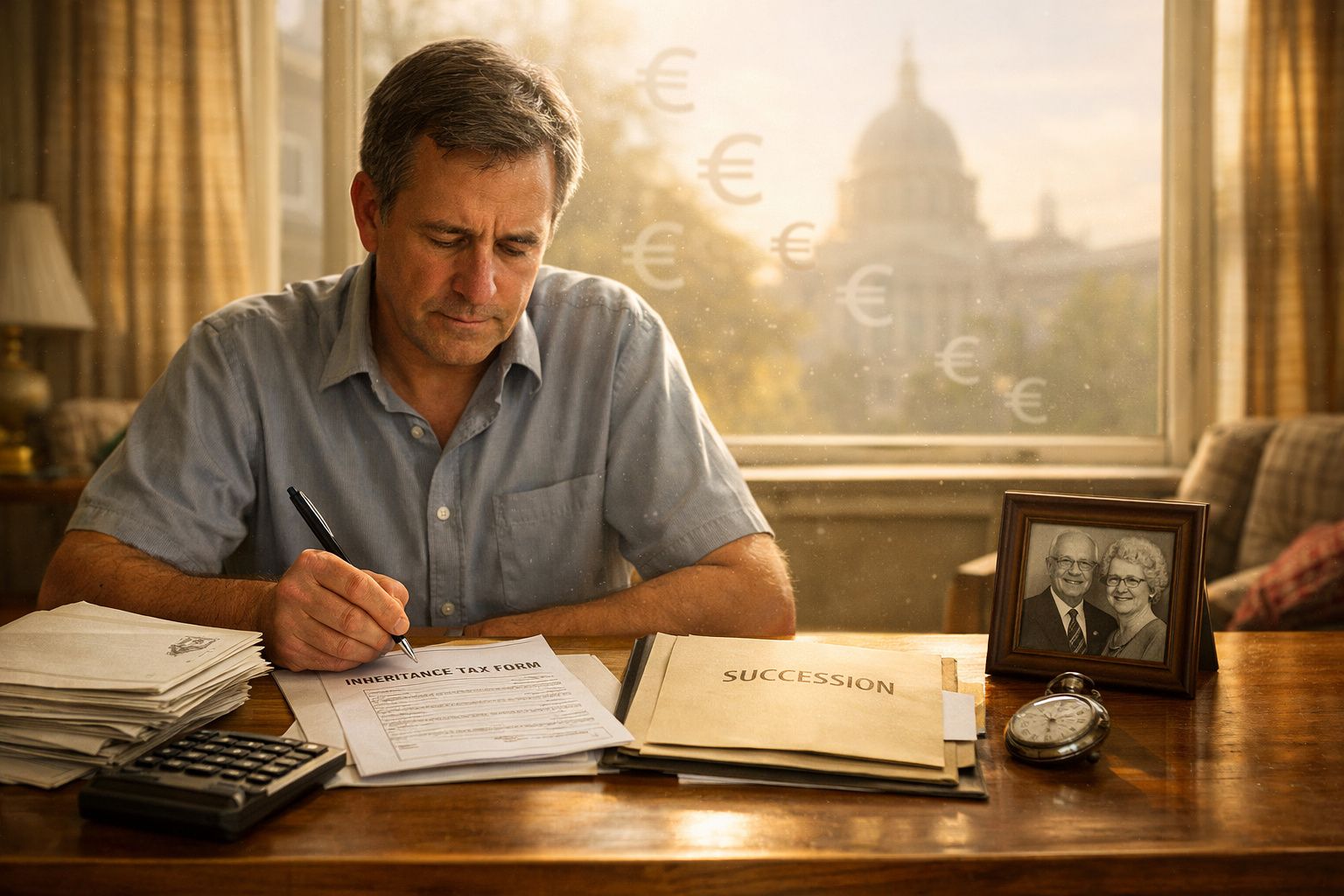

When inheritance stops meaning “family” and starts meaning “revenue”

Desde que as novas regras entraram em vigor em fevereiro, cada vez mais herdeiros percebem que uma herança pode soar menos a “presente” e mais a castigo. Mexeram-se patamares legais, apertaram-se abatimentos e certas medidas pensadas para herdeiros “leais” - os que ficaram por perto, cuidaram, pagaram despesas - passaram a deixar menos margem, precisamente para quem mais esteve presente.

No papel, a reforma aparece como uma tentativa de reequilibrar, modernizar e ajustar-se às realidades demográficas. Na vida real, está a alterar almoços de domingo e planos de uma vida inteira.

Para muitas famílias, a casa de família deixou de ser abrigo e passou a ser um ativo tributável com pernas.

Veja-se o caso de Julien, 44 anos, que nunca saiu da aldeia dos pais. Enquanto o irmão construiu carreira lá fora, ele viveu no piso de cima da velha casa de pedra: idas às compras, consultas médicas, noites intermináveis acordado ao menor barulho de uma queda. Arranjou o telhado, adiantou dinheiro para o isolamento, garantiu aquecimento no inverno.

Os pais morreram com dois anos de diferença. Com a reforma de fevereiro, os abatimentos aplicáveis a imóveis e a certas doações foram reduzidos, e algumas medidas de “gratidão” para familiares cuidadores ficaram muito menos generosas. A casa foi reavaliada a preço de mercado - bem acima do que os salários locais conseguem acompanhar.

Para pagar o novo nível de imposto sucessório, os dois irmãos sentem agora a pressão para vender. Julien perde não só a casa, mas o único lugar onde ficou a prova da sua lealdade discreta.

Do lado do Estado, a conta é simples: população envelhecida, orçamentos sob tensão e um enorme stock de imobiliário “parado” nas mãos das famílias. A herança torna-se fonte de financiamento, sobretudo onde os preços dispararam. Ao reduzir isenções e apertar as regras, a reforma puxa mais patrimónios para a rede tributária.

O problema é que a lealdade não aparece em folhas de cálculo. O filho que ficou, que investiu tempo e dinheiro no património dos pais, é tratado como quem só aparece no Natal. A lei conta metros quadrados, não anos partilhados.

É assim que o património familiar, quase sem ruído, se transforma em receita do Estado: por uma sequência de pequenos ajustes técnicos que, cá fora, se sentem como uma rutura enorme.

How to avoid getting crushed: thinking ahead, even when it feels too early

A única forma realmente eficaz de evitar o choque de fevereiro é começar a falar de heranças muito antes de alguém estar num cartório de roupa escura. Isso implica pais e filhos adultos sentados à mesa com números reais, e não apenas com o “mais tarde logo se vê, isto é para vocês”.

Convém listar os bens, estimar valores e perceber como encaixam nos novos escalões. Qual dos filhos pode querer ficar na casa? Quem vive longe? Quem já tem habitação própria? Estas perguntas parecem frias, mas não são: servem para evitar vendas em pânico e ressentimentos no futuro.

Uma medida concreta é “espalhar” a transmissão: pequenas doações em vida, soluções à medida com usufruto, ou uma reorganização antecipada da titularidade, em vez de deixar um único bloco grande e tributável para o fim.

O que costuma travar as famílias não é falta de ferramentas - é desconforto. Ninguém gosta de falar de morte ao café. Os pais temem que pareça que estão a “dividir” os filhos. Os filhos receiam parecer gananciosos.

E assim toda a gente adia. Depois chega fevereiro, a reforma aplica-se, e de repente percebe-se que aquele “apartamento pequeno” já chega para disparar um imposto pesado - com poucos meses para arranjar o dinheiro. Todos conhecemos esse momento em que se percebe que não decidir também foi uma decisão.

Sejamos práticos: ninguém domina isto no dia a dia. Por isso, faz sentido marcar uma ida ao notário cedo, uma vez, com o panorama completo em cima da mesa e ainda sem pressão.

Um notário com quem falei resumiu num frase seca que não me saiu da cabeça:

“Depois desta reforma, quem planeou nem que fosse um pouco adapta-se. Quem não planeou paga - com dinheiro, ou com a casa.”

Para não cair na segunda categoria, há algumas alavancas práticas que voltam sempre nas conversas com profissionais:

- Rever a estrutura de propriedade da casa de família bem antes da reforma/pós-reforma e idealmente antes da reforma da reforma em si (por exemplo, antes da reforma e da reforma) e, sobretudo, antes da reforma;

- Considerar doações faseadas em vez de uma única transmissão grande no momento do óbito.

- Deixar por escrito as contribuições do filho “leal” (obras, despesas, cuidados) para reequilibrar mais tarde.

- Atualizar as avaliações com regularidade: um preço de há dez anos hoje é fantasia.

- Pedir uma simulação escrita do imposto sucessório com as regras de fevereiro para diferentes cenários.

Nada disto tira o luto, mas pode tirar o relógio a contar que agora paira sobre a cabeça de muitos herdeiros.

What this reform is really changing inside families

Para lá dos ajustes legais, a reforma de fevereiro está a alterar, discretamente, a forma como as famílias falam - ou evitam falar - de dinheiro e lealdade. Pais que achavam que estavam “a deixar a casa aos filhos” descobrem que, em parte, estão a deixar um problema fiscal. Filhos que passaram anos a cuidar de pais envelhecidos sentem-se penalizados, enquanto irmãos mais distantes, por vezes, acabam com um cenário mais limpo.

O Estado, com as suas próprias ansiedades orçamentais, vai buscar receita a este reservatório silencioso de riqueza privada. Para alguns, isto parece justo: patrimónios maiores a contribuir mais. Para outros, é como ver décadas de esforço modesto escoarem em poucos cliques numa repartição de finanças.

O que sobra, quando os números assentam, são fissuras e perguntas: devia ter saído mais cedo? Foi estúpido ter renovado aquela casa? Porque é que a lei ignora o que aconteceu entre aquelas quatro paredes?

| Key point | Detail | Value for the reader |

|---|---|---|

| Anticipation beats correction | Meeting a notary before retirement allows simulations under the February rules | Reduces risk of forced sales and surprise tax bills |

| “Loyal” heirs must document | Care, expenses, and works need written traces to rebalance the estate | Gives weight to years of invisible effort during inheritance discussions |

| Property is now a fiscal object | Revaluations and lower allowances turn homes into taxable assets | Helps families decide early whether to keep, share, or sell |

FAQ:

- Question 1 What exactly changed with the February inheritance reform?

- Answer 1 The reform tightened several tax allowances, raised the effective taxation of certain real-estate transfers, and limited some benefits for heirs who lived in or managed the property. In practice, more estates are now partially taxable, and the tax bill can arrive faster.

- Question 2 Why are “loyal” heirs hit harder than others?

- Answer 2 Because the reform focuses on property values, not personal history. The child who stayed often ends up co‑owner of a highly valued asset, without the savings to pay the tax triggered by that same asset. When siblings want their share in cash, the loyal heir is pushed toward a sale.

- Question 3 Can parents still protect the child who lives in the family home?

- Answer 3 Yes, through tailored clauses (usufruct, right of use and habitation, specific legacies) and by adjusting donations during their lifetime. A notary can model various options so that the resident child keeps a roof, while the others receive value in another form.

- Question 4 Is selling the only way to pay the new inheritance taxes?

- Answer 4 Not always. There are possibilities for payment in instalments, or even payment by transfer of property in some limited cases. Families can also anticipate by setting aside savings, or by distributing ownership earlier to reduce the final taxable amount.

- Question 5 What should we do this year if our parents own a house?

- Answer 5 Have one frank conversation as a family, then book an appointment with a notary carrying real figures: estimated value of the house, ages, debts, and wishes of each child. From there, you can decide whether to maintain, share, donate, or prepare a future sale under conditions you choose, not under pressure.

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário