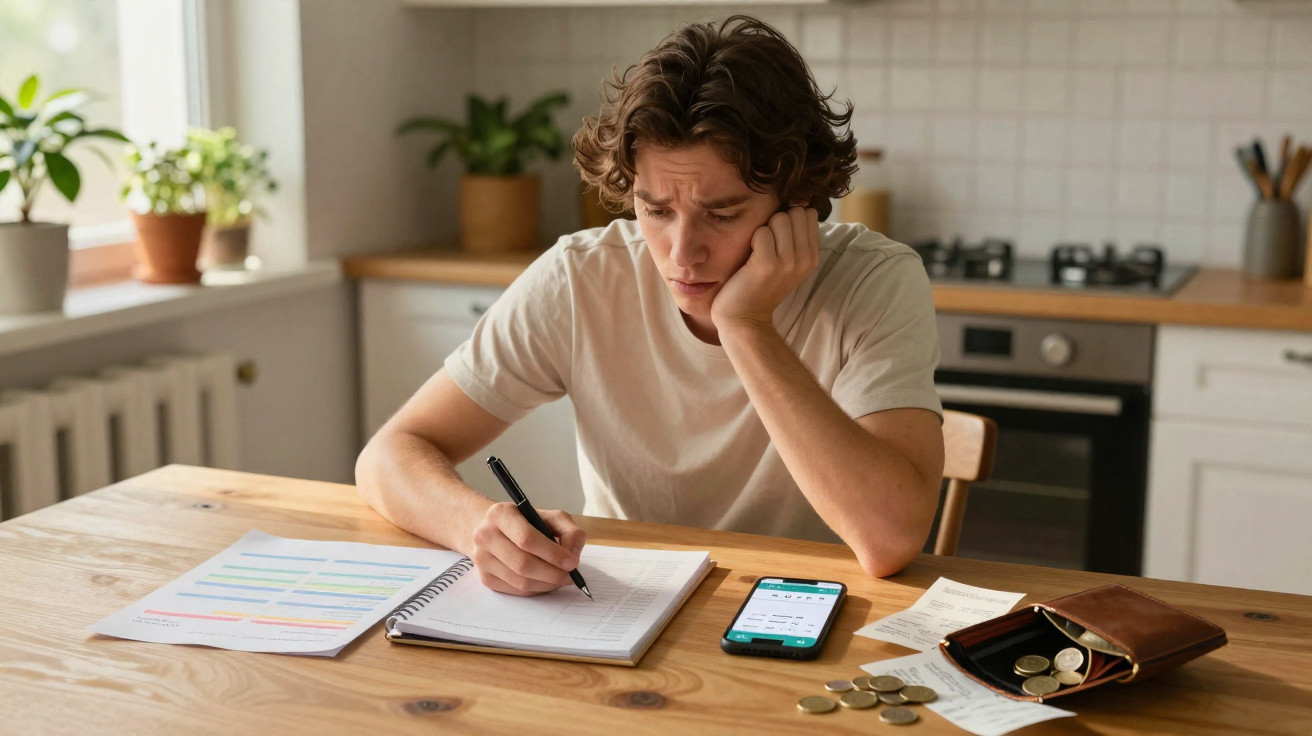

São 23:47 e a app do banco devolve-te um brilho azul, frio e impiedoso. Deslizas por pagamentos com cartão de que mal te lembras, subscrições que juravas ter cancelado e aquele descoberto “temporário” que, sem darem por isso, passou a morar contigo. O teu salário não é baixo. No papel, estás “ok”. Então por que é que parece que o dinheiro se evapora no segundo em que cai na conta?

Dizes a ti próprio que só precisas de ganhar mais. Um aumento. Um trabalho extra. Cripto, talvez. Qualquer coisa. E, no entanto, quando a casa está em silêncio e já fechaste todos os separadores, volta sempre o mesmo pensamento: e se o problema não for o montante, mas a confusão?

E se a sensação de estar financeiramente organizado for a peça que te falta - e que tens procurado nos sítios errados?

O poder escondido de te sentires financeiramente “com tudo controlado”

Pensa na última vez em que abriste a app do banco e não sentiste uma onda de aperto no estômago. Talvez fosse dia de salário. Talvez já estivesse tudo assinalado e arrumado, como uma cozinha limpa antes de chegarem visitas. Essa sensação - ombros mais leves, respiração mais lenta, a certeza de que não há nada a espreitar nas sombras - é muito mais valiosa do que costuma parecer. Falamos de dinheiro como se fosse só números, mas o primeiro campo de batalha é o teu sistema nervoso. Com finanças espalhadas, cada pagamento é um pequeno susto. Com finanças organizadas, o mesmo saldo deixa de parecer uma ameaça e passa a soar a algo… gerível.

Vê o caso da Delia, 32 anos, com um salário confortável de nível médio numa grande cidade. Durante anos, perseguiu o próximo aumento, convencida de que era isso que a faria “sentir-se adulta”. As promoções chegaram. A renda subiu, os pequenos-almoços tardios ficaram mais sofisticados, o guarda-roupa foi atrás - e, mesmo assim, por volta do dia 20, voltava sempre ao zero. Num domingo, exausta e farta de fazer contas mentais no supermercado, sentou-se com três meses de extratos. Agrupou as despesas, cortou duas subscrições esquecidas e criou “baldes” simples para renda, poupança e lazer. O rendimento não mudou. O que mudou foi a forma como o cérebro dela reagia ao dinheiro. Pela primeira vez, o saldo deixou de parecer uma sentença e tornou-se uma ferramenta.

É aqui que está a estranheza: os números podem ficar quase iguais e, ainda assim, a experiência de viver com eles pode mudar por completo. Sentir-te financeiramente organizado dá à mente um chão firme. Baixa a fadiga de decisão - aquelas dezenas de pensamentos ansiosos do tipo “posso mesmo pagar este Uber?” ou “será que aquela fatura foi paga?”. Quando percebes para onde vai cada euro, dólar ou libra, a narrativa na tua cabeça sobre dinheiro abranda e acalma. Ganhar mais pode alongar essa narrativa; a organização, essa sim, reescreve o guião.

Do stress difuso à estrutura clara: a mudança prática

Um método simples em que muita gente, discretamente, confia é o ritual da “reunião do dinheiro”. O nome parece solene e empresarial, mas na prática são apenas 20–30 minutos por semana em que te sentas com as tuas contas como te sentarias com um amigo. Vês o que entrou, o que saiu e o que está prestes a sair. Colocas etiquetas nas transações, deslocas pequenas quantias para diferentes “potes” e ajustas o plano. É quase aborrecido - e é precisamente por isso que resulta. A cadência semanal vai substituindo, aos poucos, o modo de emergência. A tua vida financeira deixa de ser um sótão desarrumado que evitas e transforma-se mais num pequeno jardim que regas.

A armadilha em que a maioria cai é adiar a organização para “quando eu ganhar mais”. Dizemos que só fazemos orçamento quando atingirmos um certo rendimento, que só passamos a registar despesas quando a vida acalmar, que só poupamos a sério quando a dívida desaparecer. Sejamos francos: ninguém faz isto, religiosamente, todos os dias. E assim as coisas descarrilam. Uma subscrição anual esquecida aparece, surge uma multa por atraso, uma compra impulsiva vira uma bolha silenciosa de vergonha. O custo emocional da desorganização é pesado: culpa, evitamento, um pânico de baixa intensidade sempre ligado. O número no recibo de vencimento não te protege disso. Já uma folha de cálculo simples, uma app de orçamento, ou até um caderno com um marcador fluorescente, muitas vezes protegem.

“Eu achava que mais dinheiro me ia dar liberdade”, disse-me um leitor há pouco tempo, “mas o que me deu liberdade foi, finalmente, saber para onde vai o meu dinheiro.”

- Uma conta à ordem, uma conta poupança e uma conta “diversão” - três recipientes claros, menos nevoeiro mental.

- Cria transferências automáticas no dia a seguir ao salário cair - para que o teu “eu do futuro” não dependa de força de vontade.

- Acompanha apenas 3–5 categorias de despesa - renda, supermercado, transportes, lazer, “diversos” - em vez de tentares apanhar cada café.

- Define um mini “fundo do caos” para despesas esquecidas - transforma surpresas desagradáveis em momentos de “já está coberto”.

- Revê as contas sempre à mesma hora, todas as semanas - o dinheiro deixa de ser ameaça e passa a rotina.

Porque “chega e organizado” vence muitas vezes “mais e caótico”

Quando alguém diz que quer ganhar mais, raramente está a falar do número em si. Está a falar do que imagina que esse número vai permitir sentir: jantares descontraídos, menos discussões sobre dinheiro, uma sensação de segurança. Mesmo assim, há muita gente com rendimentos altos a viver, em segredo, de salário em salário - porque, sem estrutura, o rendimento expande-se até ocupar todo o espaço disponível. É a inflação do estilo de vida disfarçada de sucesso. Ganhar mais com um sistema desorganizado é como despejar água num balde furado: o balde pesa mais, mas continuas com sede. Um balde mais pequeno, mas organizado, pode não impressionar - porém segura mesmo a água.

A verdade simples é esta: sentir-te financeiramente organizado altera o teu dia a dia mais depressa do que um aumento costuma alterar. Dormes melhor porque sabes que a renda já está separada. Deixas de fugir aos envelopes na mesa do corredor. Apanhas fraude, cobranças duplicadas ou serviços que não usas cedo - em vez de meses depois, quando o estrago já está feito. Fica mais fácil dizer “sim” ao que interessa de verdade, porque tens clareza sobre aquilo a que podes dizer “não”. E quando o aumento finalmente chega, estás preparado. Já existe um sistema à espera desse dinheiro extra, para construir a tua vida em vez de apenas a inflacionar.

Depois de provares essa sensação de estabilidade e arrumação, o teu objetivo também muda. Um rendimento maior deixa de ser uma solução mágica e passa a ser um ingrediente entre outros. Começas a fazer perguntas diferentes: “quanto é suficiente para a vida que eu quero?” em vez de “como consigo mais, mais, mais?”. Reparas que a paz com o dinheiro vem menos de um salário específico e mais de escolhas claras, limites e hábitos. Podes continuar a querer crescer, ter ambição, lançar projetos - mas a partir de um lugar menos frenético e mais intencional. E isso vai-se infiltrando em tudo: no trabalho, nas relações, e até na forma como falas contigo à noite, enquanto percorres a app do banco antes de adormecer.

| Ponto-chave | Detalhe | Valor para o leitor |

|---|---|---|

| Sentir-se organizado supera rendimento bruto | A clareza sobre as contas reduz o stress mesmo sem aumento | Alívio emocional imediato e menos discussões sobre dinheiro |

| Pequenas rotinas criam grande calma | “Reuniões do dinheiro” semanais e baldes simples para as despesas | Menos caos, mais controlo com pouco tempo investido |

| Sistemas protegem aumentos futuros | Estruturas montadas antes de o rendimento crescer | O dinheiro extra cria poupança e liberdade, não apenas inflação do estilo de vida |

Perguntas frequentes:

- Pergunta 1 Ganhar mais não é, na mesma, a forma mais rápida de me sentir melhor com dinheiro?

- Resposta 1 Ganhar mais pode ajudar, sobretudo se estás realmente mal pago ou a tentar cobrir necessidades básicas. Mas, sem organização, o rendimento extra costuma desaparecer em despesas mais altas e pequenas fugas escondidas. Arrumar o sistema é, regra geral, mais rápido e está mais ao teu alcance do que mudar de emprego ou de sector.

- Pergunta 2 Como começo a sentir-me organizado se já tenho dívidas?

- Resposta 2 Começa por listar todas as dívidas com taxa de juro e prestação mínima. Depois cria um plano pequeno e realista: mínimos em todas e um extra na taxa mais alta ou no saldo mais pequeno. Regista os pagamentos num único sítio. No início, o objetivo não é perfeição - é encarar o panorama inteiro sem recuar.

- Pergunta 3 Preciso mesmo de apps de orçamento ou um caderno chega?

- Resposta 3 Ambos funcionam. Escolhe aquilo a que vais, de facto, aderir. Um caderno simples com rendimento mensal, contas fixas e algumas categorias de despesa pode ser surpreendentemente eficaz. As apps ajudam a automatizar e a visualizar. A ferramenta importa menos do que o hábito de verificar regularmente.

- Pergunta 4 Quanto tempo demora até eu sentir mesmo diferença?

- Resposta 4 Muita gente sente um alívio logo após uma sessão honesta a organizar contas e a configurar algumas transferências automáticas. A mudança de comportamento costuma consolidar-se ao fim de um ou dois meses de check-ins semanais. Pensa nisto como exercício: a primeira caminhada ajuda, mas é a rotina que te transforma.

- Pergunta 5 E se o meu parceiro for desorganizado com dinheiro e eu for a pessoa organizada?

- Resposta 5 Começa por tornar o sistema simples e visível para os dois: visão partilhada, categorias básicas, responsabilidades claras. Fala de emoções antes de falares de números - medo, vergonha, pressão. Depois escolhe um momento mensal, de baixo stress, para reverem juntos. Estão a construir um mapa comum, não a fazer uma auditoria.

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário