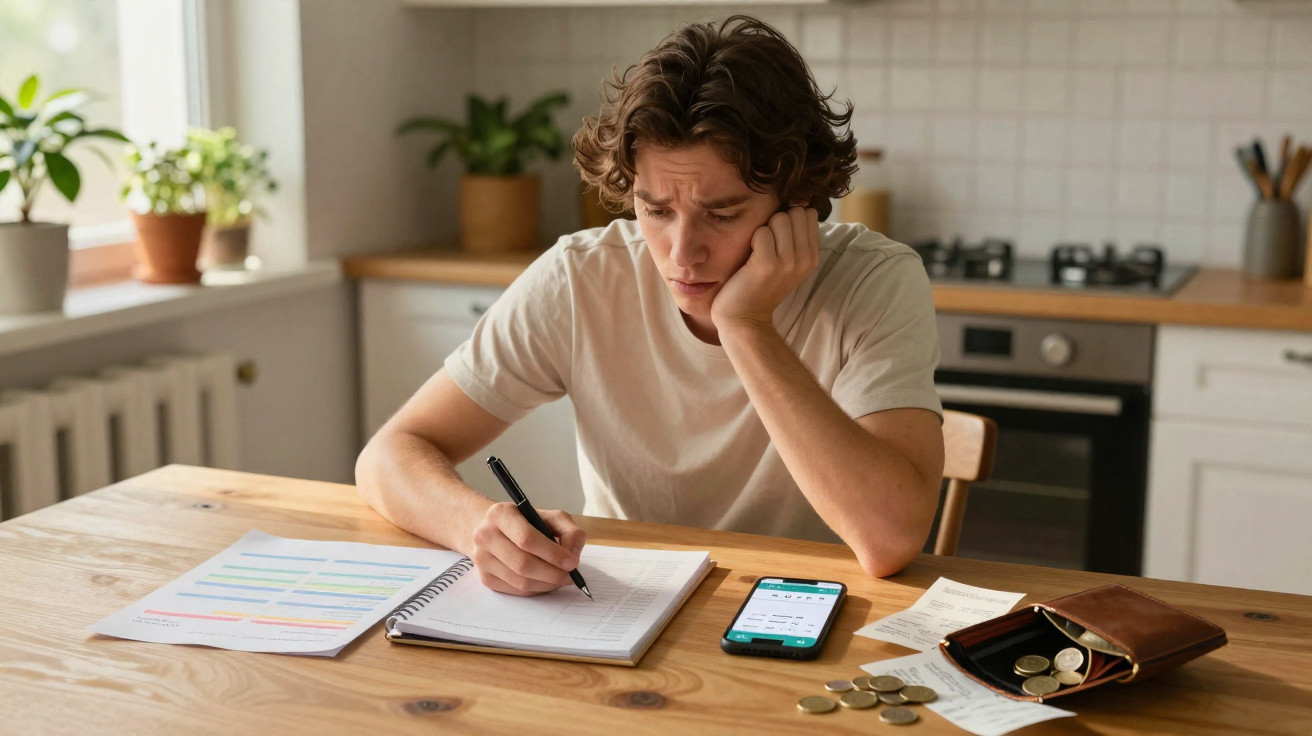

A aplicação do banco abre devagar - quase parece de propósito.

Ficas a olhar para o pequeno círculo a rodar, já meio a preparar-te para o número que vai aparecer, mesmo sabendo que o salário entrou há dois dias. Hoje ganhas mais do que ganhavas há cinco anos. Pagas as contas dentro do prazo. Não és inconsequente.

Ainda assim, o saldo nunca se parece com aquilo que “um adulto a sério” supostamente devia ter.

Nas redes sociais, alguém da tua idade acabou de comprar uma segunda casa. Outra pessoa escreve, como quem não quer a coisa, que está “finalmente a pôr o 401(k) no máximo”. Olhas para a tua conta e volta aquela vergonha silenciosa, conhecida.

No papel, estás a avançar.

Por dentro, parece que ficaste parado.

Porque é que “estar melhor” ainda sabe a ficar para trás

Se andares por um escritório em dia de pagamento, vais ouvir sempre a mesma conversa de circunstância.

Alguém resmunga sobre a renda. Outra pessoa brinca que, a partir do dia 20, só dá para massa instantânea. Uma terceira desabafa: “Tive um aumento, mas de alguma forma continuo sem dinheiro.”

Não é teatro.

Muita gente hoje ganha mais do que ganhava há alguns anos - e, no entanto, aquele alívio esperado nunca chegou. Os preços subiram, as notícias continuaram ansiosas e a pressão discreta para “já estar mais à frente” foi ficando um pouco mais pesada a cada ano.

Daí este cocktail estranho:

melhorias no Excel, um nó no estômago.

Pensa na Mia, 32 anos, gestora de projectos numa cidade de média dimensão.

Em seis anos, passou de €2,000 para €3,100 líquidos. Em teoria, é um salto grande. No início, sentiu orgulho. Mudou para um apartamento melhor, liquidou um cartão de crédito que se arrastava e começou a comprar melhores alimentos, em vez do congelado mais barato que aparecia.

Depois, a renda aumentou €300 num ano. As compras do supermercado? Mais 20% face ao período antes da pandemia. As contas de energia também subiram.

O antigo “oferece-te um mimo” com sushi virou “talvez no próximo mês”. Começou a cancelar subscrições e, ainda assim, no fim de cada mês a conta ficava a rasar o fundo.

Objectivamente, a Mia está melhor.

Subjectivamente, sente que está a aguentar-se à tona com tijolos nos bolsos.

Este desfasamento entre números e sensação tem nome: privação relativa.

Não avaliamos o progresso num vácuo; comparamos com os outros e com a história que contamos a nós próprios sobre “onde já devíamos estar nesta altura”. Quando o rendimento sobe, mas os custos e as expectativas sobem mais depressa, o cérebro não regista a melhoria - só percebe a distância que falta.

Junta-se a isto o fluxo constante de vitórias cuidadosamente seleccionadas online.

Raramente vês os descobertos, o pânico de madrugada, as transferências silenciosas da poupança de volta para a conta à ordem. O que aparece são as férias, as obras em casa, as metas financeiras.

A conta pode, devagarinho, estar a melhorar.

A narrativa na tua cabeça diz que estás a perder.

Passar da ansiedade difusa a passos claros e concretos

Um dos antídotos mais fortes para a sensação de estar “para trás” é tão útil quanto pouco glamoroso.

Um retrato honesto e actualizado dos teus números reais. Não um orçamento feito uma vez para um desafio numa app de finanças. Um panorama vivo do que entra, do que sai e do que, de facto, queres que o dinheiro faça por ti este ano.

Começa pelo simples.

Escolhe o último mês completo e aponta apenas três coisas: rendimento total, custos fixos totais e gastos variáveis totais. Só isto. Nada de 27 categorias, nada de perfeccionismo com cores. É apenas um mapa aproximado.

Quando tens esse mapa à frente - mesmo imperfeito - algo muda.

Já não estás perdido; estás num sítio.

O erro mais comum aqui é entrar em modo “tudo ou nada”.

A pessoa devora vídeos sobre dinheiro, descarrega três aplicações, cria 15 categorias e esgota-se em sete dias. Depois, quando a vida real aparece - horas extra, miúdos doentes, uma avaria inesperada no carro - o sistema desmorona-se e a vergonha regressa, mais forte do que antes.

Sejamos francos: ninguém faz isto todos os dias, sem falhar.

Quem parece ter as finanças controladas não é perfeito; é apenas consistente o suficiente. Tem uma rotina simples a que volta, mesmo depois de “sair do caminho”.

Dá-te autorização para fazer dinheiro em rascunhos.

Primeira versão confusa, segunda versão um pouco melhor, depois mais nítida. Progresso, não performance.

"Todos já passámos por isso: aquele momento em que abres a aplicação do banco como quem se prepara para más notícias - mesmo já sabendo, por alto, o que lá está."

- Mini verificação do dinheiro uma vez por semana

Dez minutos, no máximo. Abre as contas, toma nota (sem obsessões) de como estás, paga uma conta, transfere um montante pequeno para a poupança. Só isso. - Um “porquê” para o teu dinheiro este mês

Não é uma visão para a vida toda. É um foco: criar uma almofada de €300, abater uma dívida ou financiar um fim-de-semana fora. Um alvo único e claro acalma o ruído. - Uma coisa que podes desfrutar sem culpa

Um café fora, um serviço de streaming, uma refeição takeaway por semana. Reserva, de propósito, uma pequena alegria no orçamento. A privação destrói a consistência. - Acompanha um número que te faça sentir forte

Pode ser o fundo de emergência, a dívida total a descer ou um rendimento extra que conseguiste. Ver esse número mexer pode ser surpreendentemente motivador.

Repensar o que “estar para trás” quer mesmo dizer

A certa altura, a pergunta deixa de ser “Porque é que não sou mais rico?” e passa a ser outra, mais incisiva.

“Comparado com quê? Comparado com quem?”

A sensação de estar atrasado na vida costuma aparecer quando os calendários se chocam. Os teus pais compraram casa aos 27. Um amigo acabou de chegar aos seis dígitos. Uma colega anunciou que vai tirar um ano para viajar. A tua vida, por sua vez, é mais confusa, mais lenta, cheia de desvios e responsabilidades silenciosas que ninguém publica.

O problema é acreditares que existia um único caminho certo - e que tu falhaste a saída.

O dinheiro é apenas um eixo de uma vida.

Conta muito - compra segurança, escolhas, tempo - mas não é um placar capaz de medir luto, esgotamento, cuidar de familiares, mudanças de carreira, doenças ou anos passados a sobreviver.

Quando afastas a câmara, a história muda um pouco.

Talvez não estejas para trás. Talvez apenas não estejas a viver o guião de outra pessoa.

| Ponto-chave | Detalhe | Valor para o leitor |

|---|---|---|

| Sentimentos vs. factos | Reconhecer que “estar para trás” é, muitas vezes, uma narrativa construída por comparações e pelo aumento do custo de vida | Diminui a vergonha e ajuda-te a ver que o teu progresso é real, mesmo que pareça lento |

| Rotinas simples de acompanhamento | Verificação semanal de 10 minutos, um objectivo mensal, uma alegria protegida | Faz com que o controlo financeiro pareça possível, não esmagador nem “tudo ou nada” |

| Linhas do tempo pessoais | Questionar marcos herdados e narrativas de sucesso das redes sociais | Dá-te espaço para definires o que significa progresso financeiro nos teus próprios termos |

FAQ:

- Porque é que me sinto sem dinheiro mesmo ganhando mais do que antes?

Porque o teu cérebro adapta-se depressa. Quando o rendimento sobe, os custos, os hábitos e as expectativas tendem a acompanhar. A inflação vai comendo uma parte do aumento, as melhorias no estilo de vida ficam com outra parte e tu comparas-te com pessoas numa fase diferente. Os números melhoraram, mas a linha de base emocional também mudou.- É normal não ter grandes poupanças aos 30 e tal?

É mais comum do que imaginas. Rendas altas, dívida estudantil, carreiras instáveis, apoio à família e começos tardios em empregos estáveis influenciam muito. O “normal” varia imenso consoante o país e a origem. O mais importante é saber se as tuas poupanças estão a crescer - mesmo devagar - e não como se comparam com um gráfico genérico.- Devo sentir culpa por pequenos mimos diários quando não estou a poupar muito?

A culpa raramente ajuda. Se os mimos estiverem a esconder problemas mais profundos - como usar compras para lidar com stress - vale a pena explorar isso. Mas um ou dois prazeres intencionais, previstos no orçamento, podem até facilitar manter o plano a longo prazo. Retirar tudo a ti próprio costuma levar a gastos de compensação mais tarde.- Como é que paro de comparar as minhas finanças com as dos amigos?

Repara quando a comparação começa e pergunta mentalmente: “Eu conheço o quadro completo deles?” Não vês as dívidas, a ajuda da família, heranças ou sacrifícios. Volta o foco para uma métrica que controlas este mês - como criar uma pequena almofada ou pagar uma conta - e acompanha-a de forma visível.- Qual é o primeiro passo se me sinto totalmente para trás e esmagado?

Escreve três números num papel ou nas notas do telemóvel: quanto ganhaste no mês passado, quanto gastaste em contas fixas e quanto sobra. Só isso. Sem julgamento, sem plano ainda. Apenas clareza. A partir daí, escolhe um passo pequeno - como cortar uma despesa ou acrescentar €20 à poupança - e constrói a partir desse ponto.

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário