Quando as contas se acumulam com juros diferentes e datas diferentes, a matemática deixa de ser clara - e a ansiedade sobe de volume. A consolidação de dívidas promete um único pagamento, um calendário mais simples e um caminho que, finalmente, segue numa direção.

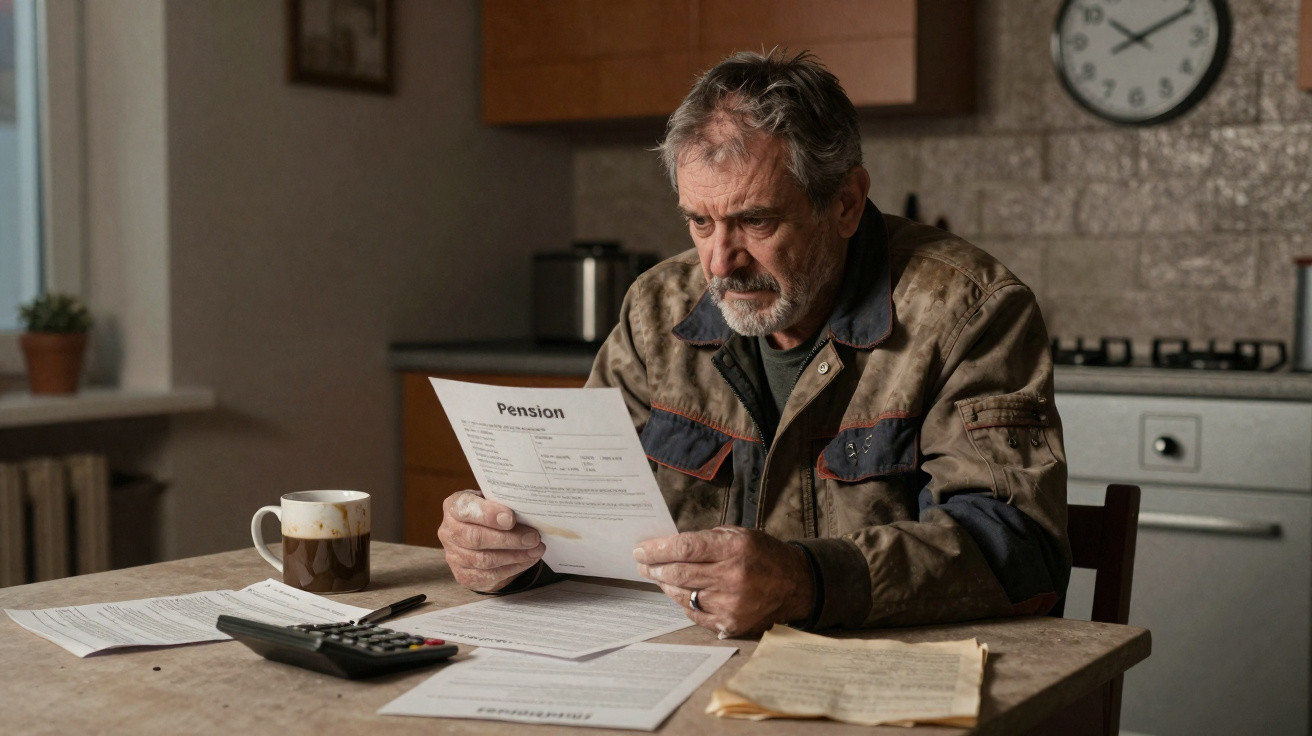

Uma mulher vira uma carta vezes sem conta, como quem já leu tudo mas continua a desejar que as palavras mudem. Noutro ponto da cidade, um homem senta-se à mesa da cozinha e divide três envelopes em montinhos com rótulos: “urgente”, “mais tarde”, “talvez”. A chaleira desliga; nenhum deles bebe o chá. Quase toda a gente reconhece aquele instante em que os números parecem maiores do que o dia. E depois surge uma ideia pequena, teimosa: e se não tivesse de ser assim?

Porque a consolidação pode reiniciar a tua história com dinheiro

A consolidação não é um truque. É organização - mas organizada a teu favor. Ao juntares dívidas com juros altos num só pagamento estruturado, ganhas previsibilidade; e a previsibilidade, na prática, tem mais força do que parece.

A maioria das pessoas não chega ao endividamento por gastar de forma “louca”. Muitas vezes começa com uma subida da renda, uma reparação do carro, um mês com menos turnos, e depois um cartão usado para tapar o buraco. Um único pagamento, a uma taxa mais baixa, pode travar essa fuga lenta antes de virar inundação.

No Reino Unido, os caminhos variam conforme o caso. Há quem escolha um empréstimo de consolidação de dívidas simples. Outros recorrem a um cartão de transferência de saldo a 0% para ganhar margem. E muitos preferem um Plano de Gestão de Dívidas (Debt Management Plan) gerido por instituições de solidariedade, que reajusta os pagamentos para valores compatíveis com um orçamento realista. O objetivo é o mesmo; as estradas é que mudam.

Pessoas reais, números reais

Vê o caso do Jordan, em Leeds. Três cartões de crédito, dois descobertos bancários e, em cada dia de salário, a conta já começava “a negativo”. Ele transferiu os saldos dos cartões para uma solução de transferência de saldo a 0% e criou uma ordem permanente automática para ir abatendo o capital. O que mais o surpreendeu foi a rapidez com que o ruído baixou quando os juros deixaram de gritar.

Ou a Priya, em Croydon. Ela juntou um cartão de loja, um empréstimo pessoal e um saldo de “compra agora, paga depois” que se arrastava, transformando tudo num único empréstimo a prazo fixo, com uma TAEG inferior à soma das anteriores. Sem folhas de cálculo sofisticadas: apenas uma data, um valor e um lembrete no frigorífico a dizer: “Quase lá.”

E depois há a Escócia, onde existem opções como o Debt Arrangement Scheme (DAS), que permite pagar ao longo do tempo com juros congelados, e os Protected Trust Deeds, para reestruturações mais profundas. Inglaterra, País de Gales e Irlanda do Norte seguem trilhos próprios, com IVAs e Debt Relief Orders (DRO) para limiares específicos. Este mapa é local - e isso é importante.

Como escolher um caminho que encaixe na tua vida

Começa por algo pequeno: põe todas as dívidas numa só página, com taxa e data de pagamento. Uma coluna para o saldo, outra para a TAEG (APR), outra para o impacto mensal. Ao lado, escreve o teu rendimento líquido e os custos que mantêm a vida a funcionar: renda ou prestação da casa, energia, council tax, transportes, alimentação. Depois faz uma verificação de esforço com o que sobra. Se os números mostrarem folga, um empréstimo de consolidação ou uma transferência a 0% por mais tempo pode fazer sentido. Se a margem for curta, um Debt Management Plan através de uma instituição do Reino Unido como a StepChange ou a PayPlan pode ser mais leve para a cabeça - e para as noites.

Sejamos realistas: ninguém faz isto todos os dias. O segredo é fazê-lo uma vez, bem feito, e automatizar a parte aborrecida. Um débito direto. Uma regra para o dia do salário. Uma pequena “bolsa” de poupança para choques de baixo valor, para não seres apanhado de surpresa por um telemóvel avariado ou uma visita de estudo. Hábitos pequenos superam esforços heroicos.

Se estiveres a considerar um empréstimo de consolidação, privilegia taxa fixa e prazo fixo. Taxas variáveis podem mudar as regras a meio do jogo. Se a opção for transferência de saldo, não te esqueças da comissão de transferência e da data de fim da promoção. Um incumprimento pode destruir a janela de 0% - e dói. E se um DMP ou um IVA te parecer adequado, conhece as contrapartidas logo no início: o registo de crédito sofre, mas o plano compra tempo e tranquilidade. A paz tem um custo; a clareza diz-te se vale a pena pagá-lo.

“A consolidação funciona quando torna o teu mês mais simples, os teus custos mais baixos e o teu objetivo visível. Se apenas desloca a confusão, experimenta outro caminho.”

- Confirma a autorização da FCA para qualquer credor ou intermediário

- Compara o custo total, não apenas a taxa “de montra”

- Automatiza pagamentos no dia seguinte ao dia de salário

- Mantém uma pequena almofada para mini-emergências

- Revê ao fim de três meses, não de três anos

O que importa a seguir

Imagina isto como um ritmo em três fases: estabilizar, simplificar e ganhar tração. Estabilizas ao congelar juros quando possível e ao parar novos empréstimos. Simplificas com um pagamento único que consigas suportar, um lembrete no calendário e um orçamento de três linhas que caiba, de facto, na tua semana. E ganhas tração ao canalizar libras extra para a dívida prioritária sempre que houver horas extra ou quando uma conta desaparece.

O Reino Unido tem “carris” para fazer isto sem teatro. Em Inglaterra, País de Gales e Irlanda do Norte, podes explorar um IVA quando as dívidas são pesadas e existe rendimento estável; ou uma Debt Relief Order (DRO) quando os ativos e o rendimento disponível são muito limitados. Na Escócia, o Debt Arrangement Scheme (DAS) é uma opção pouco falada para quem quer pagar a um ritmo que consiga manter. Nada disto é um carimbo de falhanço. São ferramentas.

Lê as letras pequenas. Penalizações por amortização antecipada, consolidações que esticam demasiado os prazos e novo crédito durante um período promocional podem transformar um plano numa armadilha. Guarda uma regra simples: se o pagamento mensal baixa mas o custo total dispara, não é reinício - é repetição.

Há outra camada de que se fala pouco: a forma como o dinheiro se encaixa no teu dia a dia. Se recebes semanalmente, um empréstimo mensal pode ficar desajeitado; um DMP que siga o teu ritmo de pagamento pode parecer mais leve. Se o teu rendimento é sazonal, um credor que aceite ajustar pagamentos (por acordo) é preferível a um que não mexe uma vírgula. O atrito consome energia. E a energia é a moeda escondida para sair das dívidas.

As comissões podem ser aceitáveis quando trazem valor real, como uma TAEG mais baixa ou juros congelados. Outras são apenas ruído. Um DMP gerido por instituições de solidariedade costuma ser gratuito para ti, financiado por contribuições dos credores. Empresas comerciais cobram, o que abranda o progresso - a menos que ofereçam algo que não consigas obter noutro sítio. Pergunta primeiro “o que ganho?” antes de “quanto custa?”. A resposta deveria ser meses mais calmos e um saldo a diminuir.

Mais um ponto sobre empréstimos de consolidação: podem ser garantidos pela tua casa. Isso muitas vezes baixa a taxa, mas coloca a habitação em risco. Muita gente prefere um empréstimo sem garantia, mesmo com taxa ligeiramente superior, para manter o teto fora da equação. A escolha certa é a que te deixa dormir.

Cartões de transferência de saldo podem ser excelentes para quem cumpre disciplina. Define um pagamento que liquide todo o saldo antes de terminar a janela de 0% e depois guarda o cartão numa gaveta. Uma comissão de alguns pontos percentuais pode continuar a sair mais barato do que meses de juros elevados. Se falhares um pagamento, a taxa pode saltar - por isso automatiza como se o teu “eu” do futuro dependesse disso. Porque depende.

Para quem vive na Escócia, o Debt Arrangement Scheme (DAS) destaca-se. Os juros e encargos ficam, em regra, congelados; pagas na totalidade ao ritmo acordado e ficas protegido de medidas de cobrança enquanto cumprires o plano. É como transformar uma tempestade de neve em queda constante: voltas a ver a estrada.

Se a situação for mais pesada, um Individual Voluntary Arrangement (IVA) em Inglaterra, País de Gales ou Irlanda do Norte pode definir um prazo fixo - muitas vezes cinco ou seis anos - e, no fim, a dívida sem garantia remanescente pode ser perdoada. Existe registo público e o teu ficheiro de crédito reflete-o. Ainda assim, muita gente escolhe esta via porque cria uma “caixa com limites”. E às vezes é exatamente disso que uma vida em queda livre precisa.

As Debt Relief Orders (DRO) destinam-se a pessoas com baixo rendimento, poucos ativos e dívidas limitadas. Suspendem as pressões durante um ano e, depois, perdoam as dívidas elegíveis se a tua situação não tiver mudado. É um passo grande, com impacto no crédito, mas pode ser uma tábua de salvação quando os números simplesmente não fecham. Decide com lucidez - não em pânico.

Alguns leitores perguntam sobre métodos de pagamento por “bola de neve” versus “avalanche”. Ambos funcionam. A “bola de neve” dá vitórias rápidas ao liquidar primeiro o saldo mais pequeno. A “avalanche” poupa mais ao atacar a TAEG mais alta. Com a consolidação, podes misturar as duas abordagens: reduzes juros com uma transferência ou um DMP e, dentro da nova estrutura, fazes “bola de neve”. Progresso vale mais do que perfeição.

E há a parte emocional. A vergonha associada ao dinheiro cola os problemas ao sítio. Uma chamada curta com um aconselhador gratuito e sem julgamentos muitas vezes muda o enredo. Eles já ouviram todas as histórias; a tua não os vai chocar. O que surpreende muita gente é o alívio de existir um plano - mesmo que, no primeiro dia, os números ainda sejam os mesmos.

Mantém um hábito ao longo de tudo isto: uma revisão financeira de cinco minutos à sexta-feira. Olha para o saldo, confirma as datas da semana seguinte e segue. Se falhares uma semana, não acontece nada. Se falhares um mês, aparecem ervas daninhas. Manutenção em tom baixo vence orçamentos “épicos” que se desfazem na terça.

E prepara-te para o silêncio do meio. O primeiro mês entusiasma, o último mês é festa e o meio é aborrecido. É normal. Cria um registo simples, celebra marcos pequenos e conta a uma pessoa de confiança o que estás a fazer. A tração gosta de companhia.

Um empurrão suave para a frente

A consolidação de dívidas tem menos a ver com matemática esperta e mais com construíres um mês calmo que consigas repetir. Um pagamento que faça sentido na tua vida real. Um plano que respeite a tua energia, o teu ritmo de rendimento e as regras da tua região. Quando os juros deixam de gritar, as decisões melhoram.

O Reino Unido dá-te alternativas: planos geridos por instituições de solidariedade, empréstimos a prazo fixo e acordos legais que desenham uma linha clara à volta do problema. Escolhe o caminho que reduza custo e stress ao mesmo tempo. Depois concentra-te no próximo passo pequeno - não na meta distante.

Partilha isto com a pessoa que guarda cartas numa gaveta. Ou com o amigo que faz piadas sobre o descoberto, mas evita o teu olhar quando o diz. Um mês mais leve é possível. E um mês mais leve, repetido, transforma-se noutra vida.

| Ponto-chave | Detalhe | Interesse para o leitor |

|---|---|---|

| Escolher a via certa | Empréstimo, transferência a 0%, DMP, IVA, DRO, DAS | Ajustar a ferramenta à tua situação exata |

| Automatizar e rever | Pagar no dia seguinte ao salário, rever aos três meses | Menos deslizes, progresso mais rápido |

| Custo total acima da taxa anunciada | Considerar comissões, duração e taxa fixa vs variável | Evitar armadilhas que parecem baratas |

Perguntas frequentes

- Um empréstimo de consolidação é sempre mais barato? Nem sempre. Um pagamento mensal mais baixo pode esconder um prazo mais longo e um custo total superior. Compara juros totais e comissões.

- A consolidação prejudica a minha pontuação de crédito? Os pedidos geram consultas “fortes”. Um DMP, IVA ou DRO afeta mais o teu ficheiro. Pagamentos atempados, ao longo do tempo, tendem a ajudar.

- As transferências de saldo a 0% são arriscadas? São muito eficazes se automatizares pagamentos e terminares antes do fim da promoção. Falhar um pagamento pode acabar com a oferta.

- E se o meu rendimento for irregular? Considera DMPs ou o DAS que se adaptem aos padrões de recebimento. Cria uma pequena almofada e alinha os pagamentos com o momento em que o dinheiro entra.

- Em quem posso confiar para ajuda gratuita? StepChange, National Debtline e Citizens Advice no Reino Unido oferecem orientação gratuita e regulada, sem pressão comercial.

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário