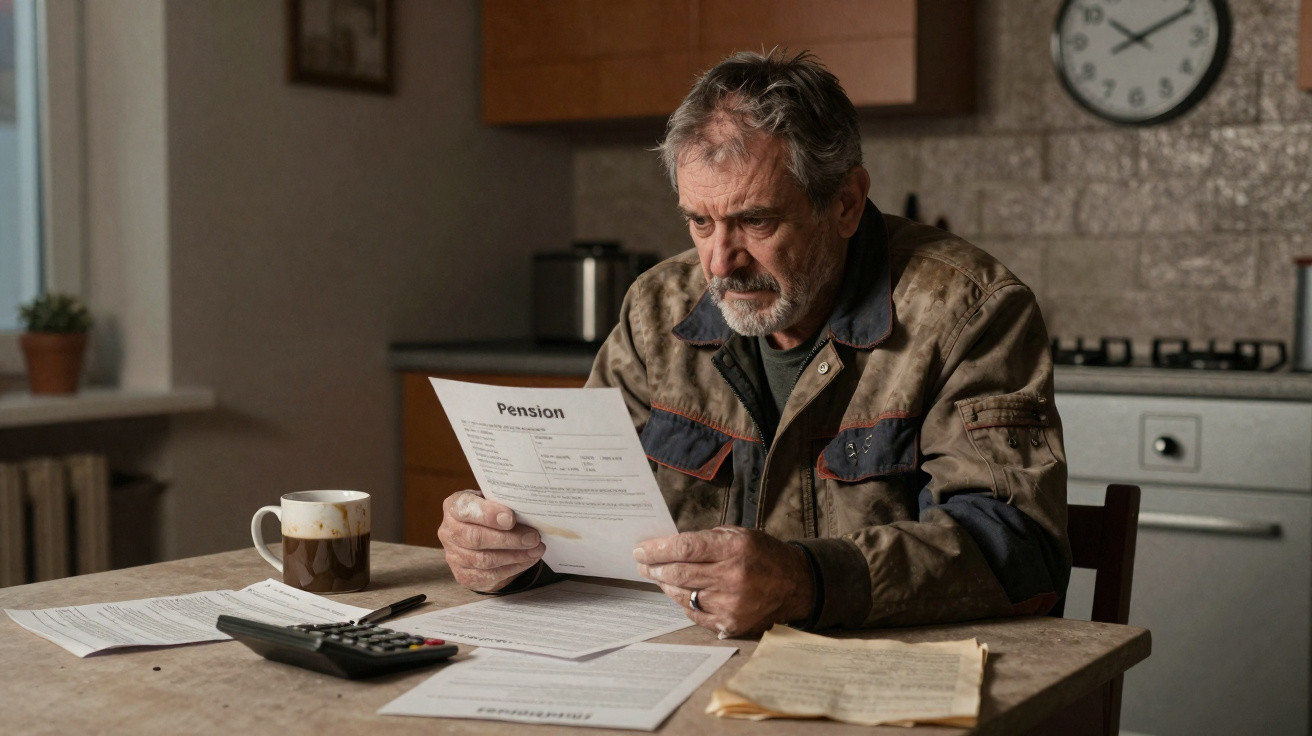

Achou que a reforma seria a recompensa pelo peso nos ombros e pelos dias que começavam ainda de noite. A carta acabou por chegar e, com ela, a verdade mais dura: para o sistema, o tempo não se conta como um homem o vive.

Enfiou o dedo por baixo do papel fino e inspirou aquele cheiro a pó e café. O relógio da cozinha marcava o tempo com um tic-tac insistente, como uma torneira a pingar. Apertou o envelope com as mãos ainda marcadas pela argamassa, como se os números pudessem mudar só por ele olhar mais tempo. O valor não parecia um agradecimento por uma vida inteira. Parecia, isso sim, o preço de uma renda de um estúdio a três paragens de autocarro. Soou a anedota.

Uma vida em andaimes, uma pensão em migalhas

Tem 64 anos e é pedreiro; o corpo dele sabe exactamente onde passou cada inverno. No entanto, o documento da pensão contava outra versão: falhas, contribuições pequenas, regras que nunca lhe explicaram. Vistos de fora, quarenta anos de trabalho parecem compactos, como tijolo sobre tijolo. No papel, faltavam peças que o sistema chama de “períodos incompletos”.

Pense no Marco: começou aos 17 e só abrandou quando os joelhos o obrigaram. Levantou escolas, fez terraços e construiu escadas que as pessoas sobem a correr, dois degraus de cada vez, sem sequer pensar. Quase todos já sentimos esse choque em que os números não acompanham a sensação de uma vida vivida. Ele descontou sempre o que lhe disseram para descontar e, ainda assim, a reforma aparece como se fosse o resto de um percurso que, no terreno, parecia cheio.

As pensões públicas obedecem a fórmulas, não a emoções. Para chegar ao patamar que muitos imaginam quando ouvem falar numa pensão real, as contribuições têm de ser longas, contínuas e muito bem comprovadas. E as carreiras na construção raramente são lineares: despedimentos no inverno, um mês parado por causa de uma lombalgia, pequenos empreiteiros que pagam tarde. A actualização fica atrás dos preços e a matemática dói. Sejamos francos: ninguém anda a fazer essas contas todos os dias.

O que ele pode fazer agora - e o que pode fazer muitos anos antes

O primeiro passo é ter o registo completo. Peça o seu extrato de carreira, ano a ano, e confirme cada período de contribuições; depois, marque as falhas. Procure documentos em antigos empregadores, sindicatos ou comprovativos fiscais. Se no seu país existirem períodos que dão direito a créditos - doença, prestação de cuidados, desemprego - insista em validá-los. Cada mês reconhecido pode aumentar a base para o resto da vida.

A seguir, separe o que ainda dá para corrigir do que já ficou fechado. Há sistemas que permitem pagamentos de regularização para tapar pequenas lacunas, ou declarações tardias de trabalhos antigos. Outros deixam adiar a reforma um ano para melhorar a taxa. Se ainda estiver a dez anos de distância, pense num plano privado modesto ou num fundo de cooperativa de trabalhadores. Contribuições voluntárias pequenas, mas constantes, podem transformar-se numa almofada quando o salário pára.

A raiva é compreensível; a resignação é que não altera nada.

“Pensei que, tendo trabalhado, teria direito a uma pensão a sério”, disse ele. “Afinal, tens direito ao que a papelada conseguir provar.”

Pegue nesse impulso e faça hoje três coisas concretas:

- Ligue para a entidade da pensão e peça uma explicação por escrito de como o valor foi calculado.

- Liste todas as falhas e pontos a contestar e reúna provas com recibos de vencimento e contratos.

- Marque uma sessão gratuita com um sindicato, uma organização sem fins lucrativos ou um consultor financeiro para mapear opções legais e prazos.

- Se conseguir continuar a trabalhar em part-time, faça as contas ao efeito de mais um ano no valor vitalício.

É isto que separa uma surpresa amarga de um resultado menos mau.

A história não acaba aos 64

A raiva pode servir de combustível, não apenas de incêndio. O Marco achou que a carta da reforma fechava o livro, mas na verdade abriu um novo capítulo de telefonemas, formulários e lições duras que agora repete aos mais novos na obra. Diz-lhes para guardarem cópias de tudo, para registarem cada mês, e para não aceitarem quando um patrão garante: “Depois tratamos disso.”

Se tem 30, o melhor momento para se encontrar com o seu “eu” do futuro é hoje. Se tem 60, o segundo melhor momento é agora. Trabalhei a vida toda é uma frase verdadeira; mas as pensões não se pagam por verdades, pagam-se por provas. Quanto mais cedo a carreira ficar em papel, mais facilmente esses papéis se tornam rendimento. Vidas construídas à mão merecem planos feitos com a mesma teimosia cuidadosa.

O que o Marco aprendeu não é um título de jornal - é um hábito. Mantenha o registo em ordem, as expectativas bem afinadas e as opções abertas. Faça perguntas “parvas”, porque as boas nascem delas. As regras mudam, a inflação morde, e o corpo fala mais alto com a idade. Ainda assim, dá para influenciar o desfecho.

| Ponto-chave | Detalhe | Interesse para o leitor |

|---|---|---|

| Faça uma auditoria ao registo cedo | Peça o histórico completo de contribuições e identifique meses em falta ou salários mal declarados | Evita surpresas desagradáveis e dá tempo para corrigir erros |

| Use créditos e opções de regularização | Períodos de cuidados, doença e desemprego podem contar; alguns sistemas permitem pagamentos tardios | Pode aumentar o valor vitalício sem acrescentar mais anos de trabalho |

| Prepare-se para inflação e interrupções | Combine a pensão pública com poupança privada modesta ou fundos sindicais | Protege o poder de compra quando os preços sobem e o trabalho abranda |

Perguntas frequentes:

- Como verifico o meu registo de pensão? Peça à entidade nacional de pensões ou ao seu fundo um extrato de carreira. Confirme com recibos de vencimento, registos fiscais e contratos, e assinale qualquer lacuna.

- E se eu trabalhei “por fora”, sem declarar? Trabalho não declarado raramente conta para a pensão pública. Se puder, junte provas de horários e pagamentos e fale com um sindicato ou um gabinete jurídico sobre hipóteses de reconhecimento.

- Trabalho manual pode dar acesso a reforma antecipada? Alguns países reconhecem profissões perigosas ou particularmente desgastantes com idades de reforma mais baixas ou créditos extra. Vai precisar de anos comprovados nessas funções.

- Ainda dá para melhorar o valor depois dos 60? Nem sempre é tarde. Pode ser possível preencher pequenas lacunas, adiar o pedido para aumentar a taxa ou acrescentar anos em part-time que melhorem a média. Faça as contas.

- De quanta poupança privada preciso? Procure um valor pequeno e regular que consiga manter em meses bons e maus. Mesmo montantes modestos acumulam com o tempo e dão margem de manobra.

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário