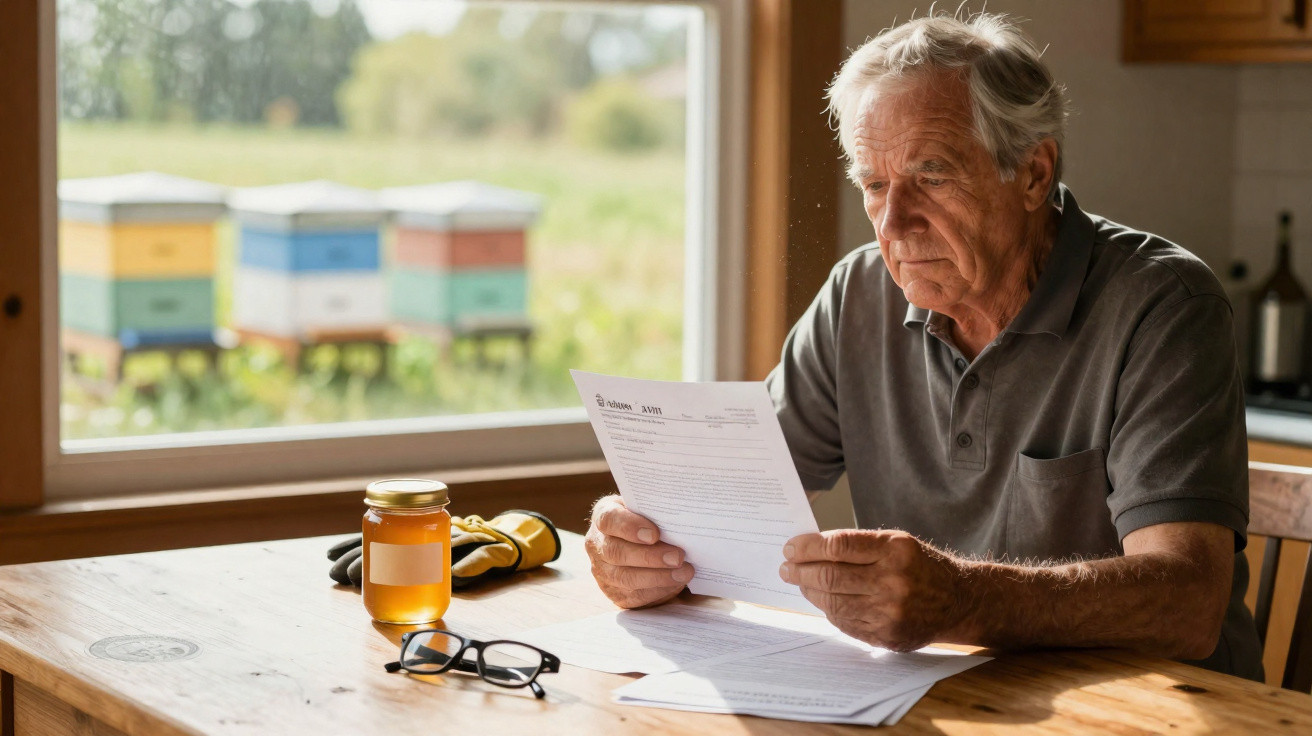

O caso ocorrido no sul de França parece um pesadelo para qualquer família: um homem muito idoso assina um contrato de leasing dispendioso e, pouco depois, acaba num lar e é considerado inapto para conduzir. Ainda assim, o contrato continua a vigorar - durante anos. A situação expõe de forma implacável os riscos do leasing para séniores e o tipo de precauções que as famílias devem acautelar antes de ser tarde.

Um pensionista em cadeira de rodas, mas o carro continua a ser debitado

Em dezembro de 2023, um pensionista de 94 anos, no sul de França, celebrou um contrato de leasing para um Citroën C4. Caixa automática, 130 cv, viatura nova, valor superior a 34.000 euros. Prestação mensal: cerca de 700 euros. Fim do contrato: novembro de 2027.

Pouco tempo depois, o seu estado de saúde agravou-se de forma significativa. O homem foi admitido num lar (em França, um chamado Ehpad), passou a deslocar-se em cadeira de rodas e foi considerado, do ponto de vista médico, como não estando mais apto a conduzir. Para ele, conduzir terminou de vez.

O problema é que o contrato de leasing prosseguiu como se nada tivesse mudado. O banco ou a entidade de leasing continua a debitar a mensalidade todos os meses. O automóvel fica parado, sem uso, e a família olha incrédula para os extratos bancários - e para um prazo remanescente de quase quatro anos.

"Mês após mês, sai dinheiro por um veículo que o titular do contrato, por motivos de saúde, nunca mais conseguirá utilizar."

Porque é que o contrato continua simplesmente em vigor

Em termos legais, a situação é dura, mas não é rara. Os contratos de leasing - em França e também na Alemanha - são, regra geral, contratos com prazo fixo. O cliente compromete-se a pagar as prestações acordadas até ao final, sem se tornar proprietário do automóvel.

O que torna o leasing tão rígido

- Prazo fixo, normalmente de vários anos

- Ausência de um direito automático de rescisão por doença ou necessidade de cuidados

- Custos elevados numa cessação antecipada (prestações de leasing em falta, compensações)

- Os seguros adicionais, muitas vezes, só funcionam em situações muito excecionais

Neste caso, o homem de 94 anos tinha, inclusive, contratado vários seguros - incluindo coberturas para morte e invalidez. Segundo a família, isso não resolveu nada: nenhuma das apólices interrompe os débitos mensais. As cláusulas e definições nas letras pequenas parecem ser tão restritivas que a situação concreta do idoso não fica abrangida.

Associações de defesa do consumidor alertam há anos para este ponto: quem assina um contrato de leasing fica preso a um “espartilho” contratual. Saúde, emprego, reforma, dependência e necessidade de cuidados - estes riscos de vida quase não aparecem nos contratos standard. E, quando surgem, tendem a estar ligados a seguros adicionais caros, com muitas exclusões.

Suspeita de aproveitamento - o stand terá ultrapassado limites?

Entretanto, a família do homem vai mais longe nas suas críticas. Acusa o stand de ter pressionado um cliente muito idoso, num momento de fragilidade, a assumir um contrato financeiramente pesado. A suspeita é a de aproveitamento de vulnerabilidade - no direito francês, “abus de faiblesse”; na Alemanha, fala-se em exploração de uma situação de coação ou em incapacidade para contratar.

O neto afirmou aos meios de comunicação locais que o vendedor conheceria o estado de saúde e os sinais de declínio mental de um cliente antigo. Ainda assim, terá sido celebrado um contrato caro, de longa duração, com seguros adicionais - e, agora, o stand não reagiria aos pedidos de um acordo mais razoável.

"Quando alguém com capacidade de julgamento claramente limitada assina um contrato financeiro de longa duração, o vendedor pisa gelo fino."

Por isso, a família está a ponderar avançar com vias criminais e cíveis. O stand, por seu lado, refere que irá “avaliar soluções” - uma formulação típica que deixa em aberto se haverá, de facto, algum alívio para os pagamentos.

O que as famílias alemãs podem aprender com este caso

Embora o caso tenha ocorrido em França, ele reflete riscos que também existem na Alemanha. Contratos de leasing, compras a prestações, subscrições de telemóvel, contratos de eletricidade dispendiosos - pessoas mais velhas acabam, com frequência, por assinar acordos sem perceberem por completo o seu alcance.

Antes de celebrar contratos com séniores

Sobretudo quando se trata de familiares muito idosos, há aspetos que a família deve ter presentes antes de se assinar um novo contrato automóvel:

- Verificar o prazo: contratos de quatro ou cinco anos raramente fazem sentido para alguém já muito frágil.

- Peso mensal real: comparar prestações, seguro e manutenção com o valor efetivo da reforma - muitas vezes existe um desfasamento.

- Prognóstico de saúde: se médicas e médicos já referem início de demência ou limitações de mobilidade marcadas, o leasing é, em muitos casos, simplesmente inadequado.

- Considerar alternativas: compra de usado com orçamento menor, carsharing, táxi, serviços de transporte - reduz-se o risco de compromissos financeiros longos.

- Estar presente na negociação: sempre que possível, filhos ou netos devem acompanhar as conversas e colocar perguntas críticas.

Que instrumentos jurídicos existem em caso de emergência

O que fazer quando o contrato já foi assinado e a saúde se deteriora rapidamente - como aconteceu com o homem de 94 anos? Em França e na Alemanha podem existir pontos de ataque semelhantes, ainda que os sistemas jurídicos sejam diferentes.

Passos típicos que familiares podem analisar

- Falar com o stand ou com a entidade de leasing: tentar uma solução de boa vontade, a transferência do contrato para outra pessoa ou uma devolução antecipada com condições moderadas.

- Ler com rigor as condições do seguro: por vezes, invalidez, incapacidade para trabalhar ou dependência podem estar cobertas - mas em termos muito complexos.

- Obter relatórios médicos: inaptidão para conduzir ou demência devidamente documentadas podem ser determinantes em procedimentos posteriores.

- Avaliar a capacidade para contratar no momento da assinatura: o contrato foi, sequer, validamente celebrado?

- Procurar apoio numa entidade de defesa do consumidor ou junto de um advogado: para aferir se faz sentido impugnar por erro, engano, dolo ou aproveitamento de uma situação de necessidade.

Em especial, a questão da capacidade para contratar torna-se mais sensível com o aumento da idade. Se, ao assinar, a pessoa já não tinha condições mentais para perceber as consequências do negócio, o contrato pode vir a ser atacado posteriormente - embora isso seja, muitas vezes, demorado e desgastante.

Prevenção com procuração e acordos claros

Para evitar que disputas deste tipo cheguem a acontecer, vale a pena tratar da prevenção jurídica. Muitas famílias adiam o tema até ao momento em que já não há margem.

Mecanismos práticos de proteção no dia a dia

| Medida | Utilidade |

|---|---|

| Procuração de cuidados (procuração preventiva) | Permite a familiares rescindir ou recusar contratos quando a pessoa já não consegue decidir por si. |

| Monitorização de extratos bancários | Débitos suspeitos são detetados mais cedo, como novos contratos ou aumentos acentuados de custos. |

| Limite para pagamentos sem numerário | Impede saídas de montantes elevados sem validação prévia. |

| Conversas familiares atempadas | Define quem, no futuro, tratará de contratos, banca e seguros. |

Quanto mais cedo os familiares forem envolvidos em decisões financeiras, menor será o risco de alguém, em idade avançada, ficar sozinho perante vendedores habilidosos ou canais de venda agressivos.

Leasing, crédito, subscrição: porque as pessoas idosas estão especialmente expostas

O caso do homem de 94 anos evidencia um problema de base: contratos altamente complexos encontram pessoas que, muitas vezes, confiam e, por vezes, se sentem facilmente sobrecarregadas. Os acordos são fechados no stand, à porta de casa ou por telefone; quase ninguém lê as letras pequenas. Quem se apresenta com educação e aparente seriedade transmite credibilidade - mesmo que, em primeiro lugar, esteja a cumprir objetivos de venda.

Muitas pessoas idosas não querem “dar trabalho” e preferem decidir sozinhas. Além disso, por vergonha, evitam pedir ajuda a filhos ou netos. Isso aumenta a vulnerabilidade a contratos que não têm relação com a necessidade real - um automóvel novo com 130 cv para alguém que já mal consegue ir às compras sozinho é um exemplo extremo.

Para as famílias, a linha é delicada: por um lado, é importante preservar a autonomia dos mais velhos; por outro, por vezes são necessários mecanismos claros de proteção antes que o dano aconteça. Conversas francas, acompanhamento respeitoso em compras de maior valor e a organização antecipada de procurações podem evitar que, no fim, uma pessoa em cadeira de rodas pague milhares de euros por um carro parado.

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário