As abelhas chegaram numa manhã de primavera, alinhadas em colmeias de madeira, bem arrumadas, junto ao limite de um terreno sossegado. O reformado ficou a ver o apicultor a descarregá-las e sentiu um orgulho estranho. Aquele pedaço de terra, adormecido sob erva alta, ia finalmente servir para alguma coisa outra vez. Sem renda, sem contrato, apenas um aperto de mão e um sorriso: “Deixe as colmeias aqui, faz bem ao campo e a mim não me custa nada.”

Passaram-se meses. Um zumbido discreto no fundo da propriedade, frascos de mel como agradecimento, e a sensação difusa de estar a fazer o bem. Até ao dia em que chegou uma carta das Finanças.

De repente, o favor “inofensivo” vinha com um preço.

O favor das colmeias que acabou numa conta de imposto

No papel, parecia um gesto simples. Um homem reformado, com uma pensão modesta, um terreno pequeno que já não trabalhava, e um apicultor da zona à procura de um sítio para instalar colmeias. Não havia negócio, nem arrendamento formal, nem qualquer acordo escrito. Era, apenas, ajuda entre vizinhos.

Mas a Autoridade Tributária não olhou para a situação dessa forma. Para a administração, aquele terreno deixou de ser apenas um lote parado: passou a ser um espaço com utilização agrícola - e isso acionou uma categoria fiscal diferente.

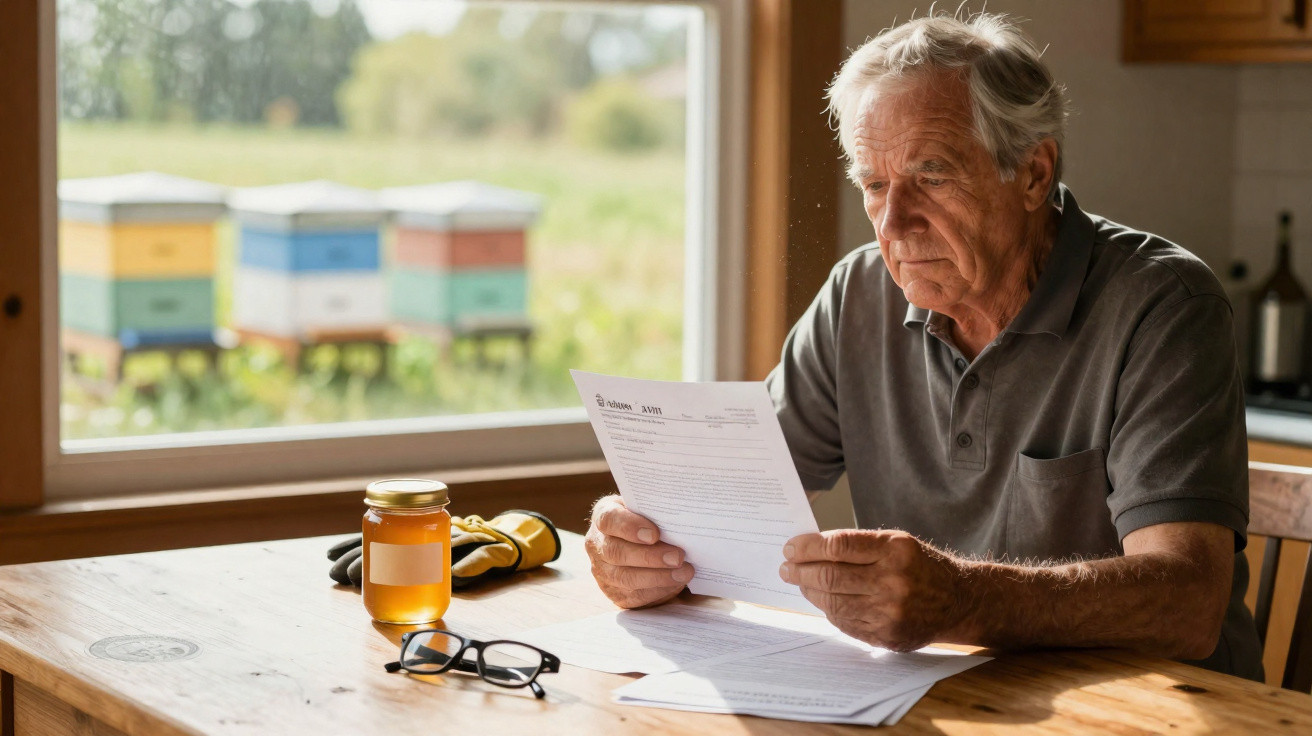

O reformado, chamemos-lhe André, percebeu-o da pior maneira. Numa manhã, abriu a caixa do correio e encontrou uma notificação: o seu terreno passava a estar classificado como “explorado para atividade agrícola”.

Em linguagem corrente: imposto novo para pagar. Ele não tinha vendido nada, não tinha ganho um cêntimo com as colmeias e, ainda assim, viu surgir uma tributação agrícola que antes não existia. Já o apicultor ficou surpreendido, mas pouco mudou para ele: a atividade já estava montada, declarada e enquadrada no sistema.

A alteração real foi para André - a pessoa que, simplesmente, tinha dito que sim.

Por trás desta pequena história rural há uma lógica fria e automática. As Finanças não avaliam intenções; avaliam utilizações. Colmeias num terreno? Utilização agrícola. Utilização agrícola? Regime fiscal específico.

O sistema não pergunta se o favor é gratuito, se o proprietário está numa situação frágil ou se o gesto foi puramente altruísta. Regista um facto, encaixa-o numa categoria e imprime um valor no fim de uma cobrança. Tudo passa por uma grelha onde quase não há espaço para nuance ou bom senso.

O resultado é duro: um bom gesto é convertido num acontecimento tributável.

Como um bom gesto fica preso no sistema

Havia uma forma simples de isto ter corrido de outra maneira. Antes de aceitar receber as colmeias, André podia ter feito uma pergunta muito concreta na câmara municipal ou nas Finanças: “Isto altera o enquadramento fiscal do meu terreno?”

Não um “Pode ser que…?”, vago e informal, mas uma questão clara, por escrito, registada e respondida. Até uma resposta curta - um e-mail da entidade local - pode pesar muito quando surgem problemas. Quando as regras são rígidas, algumas linhas em papel podem proteger muita tranquilidade.

O problema é que quase ninguém faz isso. Diz-se que sim no momento: à porta de casa, no jardim, no café. Confia-se na ideia de que, se não há dinheiro a entrar, também não há risco. E quando a carta das Finanças chega, a primeira reação não é raiva - é incredulidade. “Por causa de abelhas? Por causa de um favor?” O pior é a sensação de ingenuidade, de não se ter percebido o “jogo”.

Sejamos honestos: ninguém vai ler o código fiscal antes de fazer um favor na aldeia.

Um advogado fiscal com quem falei resumiu isto sem rodeios:

“Quando existe uma atividade contínua num terreno, mesmo sem pagamento de renda, a lógica fiscal pode mudar. A administração não tributa a sua generosidade, tributa a situação factual. Mas, na vida real, essa nuance não reduz o choque.”

Para não cair na mesma armadilha, ajudam alguns reflexos práticos:

- Perguntar por escrito se a utilização do terreno altera o seu estatuto fiscal ou legal

- Definir a duração do favor numa carta simples ou num acordo

- Indicar de forma explícita que o favor é gratuito e não comercial

- Guardar cópias de todas as trocas de mensagens com quem usa o terreno

- Confirmar se a categoria do imposto sobre o imóvel pode ser recalculada

Estes passos pequenos não matam a generosidade. Protegem-na de ser esmagada por um sistema que só entende caixas e etiquetas.

O que isto revela sobre a generosidade - e porque é que as pessoas se retraem

Histórias como a do André espalham-se em surdina. No café, nos almoços de família, entre vizinhos. Alguém refere “o reformado que emprestou um terreno para colmeias e acabou a pagar imposto agrícola”. O detalhe jurídico perde-se, mas fica a sensação: “Se ajudares, podes sair queimado.”

Aos poucos, isso muda a forma como as pessoas respondem quando lhes pedem um favor. Da próxima vez que um jovem agricultor, uma associação ou um apicultor bater à porta, a resposta vem mais contida. O “sim” que antes era espontâneo transforma-se num cauteloso “vou pensar”.

Há um pano de fundo emocional por trás disto tudo: uma erosão silenciosa da confiança. Quando cada gesto parece capaz de desencadear um custo escondido, as pessoas não deixam de ser generosas por dentro. Tornam-se, isso sim, discretamente defensivas. Protegem-se e, às vezes, fecham o portão. A ironia é amarga: um sistema feito para regular a atividade económica acaba por assustar precisamente quem mantém a vida rural viva - os que ainda dizem que sim sem fazer contas a tudo.

E isto não se aplica apenas a colmeias. Uma horta partilhada com um vizinho, um canto do terreno emprestado para estacionar um atrelado, um celeiro aberto para guardar material sem custo. Cada pequena partilha pode, no papel, ser interpretada como uma utilização, uma atividade, uma mudança de estatuto. A lei precisa de categorias, as Finanças precisam de definições. Mas a vida nem sempre cabe nessas caixas. Quanto maiores se tornam estes desajustes, mais os bons gestos passam a parecer riscos potenciais em vez de atos óbvios.

E isso é uma perda silenciosa para todos.

| Ponto-chave | Detalhe | Valor para o leitor |

|---|---|---|

| Gatilhos fiscais escondidos | Acolher colmeias - ou qualquer atividade recorrente num terreno - pode alterar a sua classificação | Antecipar impostos inesperados sobre o imóvel ou associados a atividade agrícola |

| Necessidade de prova escrita | Cartas curtas ou e-mails a clarificar a natureza do favor oferecem uma proteção jurídica básica | Reduzir o risco de requalificação como utilização comercial ou agrícola |

| Proteger a generosidade | Verificações simples junto das entidades locais antes de dizer sim | Continuar a ajudar sem medo de surpresas financeiras desagradáveis |

FAQ:

- Posso emprestar um terreno a um apicultor sem pagar imposto extra? Pode, mas a presença de colmeias pode levar as Finanças a tratar o terreno como estando em uso agrícola. Antes de aceitar, peça por escrito à entidade local que confirme se isso altera a categoria do seu imposto sobre o imóvel.

- Faz diferença se eu não receber qualquer pagamento pelo terreno? Nem sempre. O sistema fiscal olha muitas vezes para a utilização, não apenas para o rendimento. Mesmo um favor gratuito pode ser entendido como uso agrícola do terreno e gerar uma avaliação fiscal diferente.

- Devo assinar um contrato com o apicultor? Um acordo simples por escrito ajuda: indique que o favor é gratuito, por tempo limitado, e que o apicultor mantém total responsabilidade pela sua atividade. Isto não impede automaticamente impostos, mas clarifica responsabilidades em caso de conflito.

- Posso contestar um novo imposto agrícola associado ao meu terreno? Sim. Pode apresentar reclamação junto das Finanças, sobretudo se houver erro ou se o terreno não estiver realmente a ser explorado. Junte fotografias, descrição da utilização e quaisquer trocas de mensagens por escrito que sustentem o seu caso.

- Como posso continuar a ajudar sem correr grandes riscos? Faça perguntas objetivas na sua área, peça respostas por escrito, limite a duração dos favores e guarde cópias de tudo. Alguns minutos de burocracia costumam sair mais baratos do que uma cobrança inesperada e permitem continuar a dizer sim sem um nó no estômago.

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário