A primeira vez que vi aquele número, achei que a minha folha de cálculo tinha dado erro. Pelo meu orçamento “perfeitamente razoável”, eu devia terminar o ano com mais 2 000 € na conta. Em vez disso, o saldo parecia o frigorífico no fim do mês: quase vazio e cheio de restos aleatórios.

Fui confirmar as rubricas grandes: renda, supermercado, transportes, seguros. Tudo batia certo com o plano. E, mesmo assim, aqueles 2 000 € tinham-se evaporado algures entre as minhas boas intenções e os meus hábitos do dia a dia.

Disse a mim próprio que via isso “mais tarde”.

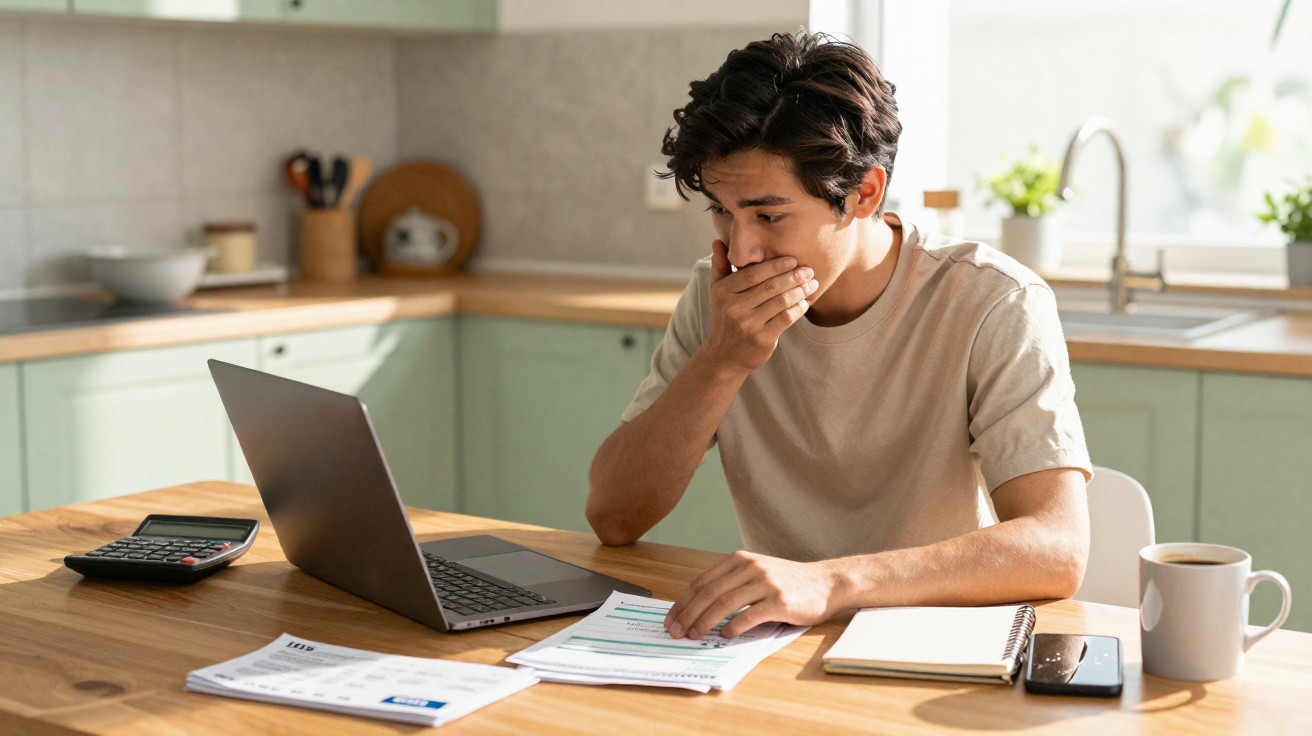

Numa noite, a curiosidade ganhou. Sentei-me com um café, abri a aplicação do banco, percorri doze meses de movimentos… e senti o estômago a afundar.

O dinheiro em falta não tinha desaparecido.

Tinha simplesmente saído porta fora, dez euros de cada vez.

Para onde foram, afinal, os 2 000 €

O que mais me saltou à vista foi o quão aborrecido parecia o roubo. Nada de compra impulsiva dramática, nenhum relógio de luxo, nenhuma viagem de última hora para Bali. Apenas uma parede cinzenta de débitos que, no momento, pareciam todos “normais”.

7,99 € aqui. 4,50 € ali. 13 € gastos só em taxa de entrega porque eu estava demasiado cansado para cozinhar. Uma subscrição que eu já nem me lembrava de estar a pagar. Outra que mantive “para o caso de precisar”.

Isoladamente, cada linha tinha uma justificação aceitável. Eu estava ocupado. Eu estava sob pressão. Eu estava cansado.

Em conjunto, eram uma fuga silenciosa e metódica.

Decidi fazer as contas a sério. Exporteio histórico de um ano para uma folha de cálculo desorganizada, filtrei tudo o que era “abaixo de 25 €” e comecei a agrupar por tipo. Ao fim de uma hora já me doíam os olhos, mas o padrão estava a ficar claro.

Só as subscrições levaram 648 € em doze meses: uma aplicação de meditação que nunca abri, um ginásio onde fui duas vezes, três serviços de filmes e séries, mais um punhado de armadilhas de “período grátis que passou a pago” de que perdi o rasto.

Entrega de comida? 512 €. A maioria dos pedidos trazia taxa de entrega e uma pequena comissão de serviço que eu quase nem notava enquanto via uma série a meia atenção.

O resto vinha do que o banco, sem cerimónias, chamava “Diversos”. Cafés, multas de estacionamento, presentes de última hora, aplicações aleatórias. Nenhuma transação era escandalosa por si só. Juntas, eram os meus 2 000 € desaparecidos a acenar-me do ecrã.

A olhar para aqueles números, senti uma mistura estranha de vergonha e alívio. Vergonha, porque eu gosto de pensar que sou “bom com dinheiro”. Alívio, porque pelo menos o mistério estava resolvido.

O problema não era eu estar a gastar descontroladamente numa coisa só. O problema era o meu orçamento viver em categorias grandes e arrumadinhas, enquanto a vida real é feita de decisões pequenas e caóticas. A minha folha de cálculo vigiava renda e contas como um cão de guarda, mas ignorava as picadas financeiras que me iam mordendo todos os dias.

A verdade é que o nosso cérebro é extraordinariamente mau a sentir o peso de compras pequenas e repetidas. Dez euros não parecem nada… até acontecerem 200 vezes.

O método que finalmente travou a Zona de Fuga

Depois desta pequena autópsia financeira, impus-me uma regra para o ano seguinte: acompanhar o “dinheiro que passa despercebido”. Não a renda. Não a eletricidade e a água. Apenas tudo o que fosse abaixo de 25 € e que não fosse estritamente necessário.

Criei uma categoria no orçamento chamada “Zona de Fuga”. Sempre que eu fazia uma compra pequena e não planeada, ia para ali. Café, snacks, subscrições de aplicações, uma viagem em TVDE em vez de autocarro porque eu estava atrasado.

Em menos de três semanas, o padrão foi implacável. Eu não era mau com dinheiro. Eu era mau com piloto automático.

Dar nome à categoria mudou tudo.

O que mais me surpreendeu foi isto: eu não precisava de proibir todos os prazeres. Eu só precisava de os ver com clareza, todos no mesmo sítio, com o total real do mês.

No primeiro mês a registar a Zona de Fuga, deu 230 €. Senti-me exposto, como se a minha conta tivesse lido o meu diário em voz alta. No segundo mês, sem forçar nada de extremo, baixou para 160 €. O meu cérebro começou, discretamente, a perguntar “Quero mesmo pôr isto na Zona de Fuga?” sempre que eu hesitava antes de carregar em “Encomendar”.

Sejamos honestos: ninguém faz isto religiosamente todos os dias. Esquecemo-nos, escorregamos, temos semanas más. Tudo bem. A força não está na perfeição. Está em criar um micro-momento de atrito antes de o dinheiro sair.

A certa altura, escrevi uma frase no meu caderno que ainda hoje me ajuda:

"Não perdemos 2 000 € num ano por causa de uma grande decisão estúpida. Perdemos porque tomamos cem decisões pequenas que nunca chegamos a ver."

A partir daí, montei um mini-ritual com base nessa ideia:

- Uma vez por mês, cancelo uma subscrição, mesmo que custe um pouco.

- Uma vez por semana, vou ao fluxo de movimentos do banco e marco as despesas da “Zona de Fuga” com um ícone na descrição.

- Uma vez por dia, permito-me um pequeno prazer sem culpa… e digo que não ao segundo.

Isto não é um sistema perfeito. É apenas suficientemente honesto para eu não me enganar a mim próprio.

Aqueles 2 000 € deixaram de desaparecer. Há meses em que são 80 € poupados, noutros são 220 €. A diferença é que, agora, eu sei exatamente para onde vai o dinheiro.

O que estes 2 000 € nos devolvem, na prática

Quando finalmente tapei a fuga, aconteceu algo que eu não estava à espera: a conversa na minha cabeça mudou. Antes, eu repetia “não posso pagar isso” sobre coisas que realmente me importavam, como uma escapadinha de fim de semana ou um curso que queria fazer. Ao fim de alguns meses, passei a pensar “eu já paguei metade disto, só por deixar de perder dinheiro em coisas de que eu nem gostei”.

A mudança é subtil, mas acerta em cheio. A sensação de estar sempre a correr atrás diminuiu. Aquela ansiedade de fundo sempre que eu abria a aplicação do banco foi-se transformando, devagar, numa curiosidade calma.

O dinheiro deixou de ser uma nuvem de stress sem forma e passou a ser… dados. Histórias. Escolhas que eu consigo ajustar.

Todos já passámos por isso: aquele momento em que juramos que vamos “levar as finanças a sério” a partir de segunda-feira. Aplicação nova, caderno novo, modelo novo de orçamento. Quatro dias depois, a vida acontece, e os hábitos antigos voltam.

O que, para mim, finalmente pegou não foi um orçamento perfeito. Foi esta pergunta simples que agora faço uma vez por mês:

“Para onde foi o meu dinheiro pequeno?”

Há meses em que a resposta ainda é um bocadinho embaraçosa. Uma avalanche de refeições encomendadas numa semana difícil. Cafés a mais do tipo “mereço isto” quando eu estava exausto. Mas ver isso - ver mesmo - torna o mês seguinte menos caótico.

Aqueles 2 000 € que eu perdia todos os anos passaram a ter caras e nomes. Fundo de emergência. Bilhete de avião. Colchão novo. Margem para respirar.

Talvez o teu número não seja 2 000 €. Talvez seja 800 €. Talvez seja 3 500 €. Talvez tenhas medo de olhar. Ainda assim, esse valor escondido já está a moldar o teu ano, a decidir silenciosamente o que podes e não podes fazer, queiras tu ou não.

Não precisas de virar a tua vida financeira do avesso de um dia para o outro. Podes começar com uma experiência minúscula: durante 30 dias, regista todas as despesas abaixo de 25 € e coloca-as numa única categoria com um nome honesto. Sem julgamento. Sem “bom” ou “mau”. Apenas uma lanterna acesa numa sala escura.

Podes descobrir que a tua Zona de Fuga está nas subscrições. Ou nas viagens de TVDE. Ou nos “snacks rápidos”. Quando a vês, podes decidir. E quando decides, aquele dinheiro deixa de ser um mistério… e passa a ser algo que escolheste de propósito.

| Ponto-chave | Detalhe | Valor para o leitor |

|---|---|---|

| As pequenas despesas acumulam | Compras repetidas de 5 €–20 € vão somando, em silêncio, centenas por ano | Cria consciência sobre para onde o dinheiro realmente vai e porque é que o orçamento parece “falhar” |

| Acompanhar uma “Zona de Fuga” | Agrupar todas as despesas não essenciais abaixo de 25 € numa categoria clara | Dá uma forma simples e visual de detetar padrões sem orçamentos complexos |

| Rituais mensais simples | Rever movimentos, cancelar uma subscrição, escolher um prazer diário | Oferece passos práticos que reduzem fugas sem tirar o prazer da vida |

Perguntas frequentes:

- Pergunta 1 Como encontro o meu “dinheiro em falta” se odeio folhas de cálculo? Podes percorrer os últimos 3 meses na aplicação do banco e tirar capturas de ecrã de cada despesa abaixo de um limite, como 20 € ou 25 €. No fim da semana, conta rapidamente quantas capturas são café, entregas, subscrições, etc. É tosco, mas chega para perceber onde estão as fugas.

- Pergunta 2 E se quase tudo o que gasto já me parece essencial? Experimenta classificar as despesas com apenas duas etiquetas: “mantém a minha vida a funcionar” e “torna a minha vida melhor”. Renda, contas e compras básicas vão na primeira. O resto vai na segunda. O objetivo não é cortar todas as coisas “boas”, mas perceber quais delas, na realidade, não te dizem nada.

- Pergunta 3 Cortar café e pequenos mimos é a única forma de poupar? Não. A ideia não é arrancar toda a alegria aos teus dias. A ideia é perceber quais as pequenas despesas de que gostas mesmo e quais as que mal notas. Fica com as primeiras. Reduz as segundas. Só isso pode libertar valores surpreendentes ao longo de um ano.

- Pergunta 4 Com que frequência devo rever a minha Zona de Fuga? Uma vez por mês chega para a maioria das pessoas. Escolhe uma data, como o primeiro domingo do mês, e revê as quatro semanas anteriores. Pergunta: “Se este total estivesse nas minhas poupanças, como é que eu me sentiria?” Deixa essa sensação honesta orientar o mês seguinte.

- Pergunta 5 E se eu me sentir culpado quando vejo quanto desperdicei? A culpa é comum, mas não é um bom combustível a longo prazo. Experimenta trocar por curiosidade: “O que é que se passava naquela semana para eu gastar assim?” Stress, cansaço e aborrecimento costumam estar por trás de gastos impulsivos. Quando entendes isso, consegues corrigir a causa, não apenas os números.

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário