O número que finalmente me pôs em sentido foi $3,802.16.

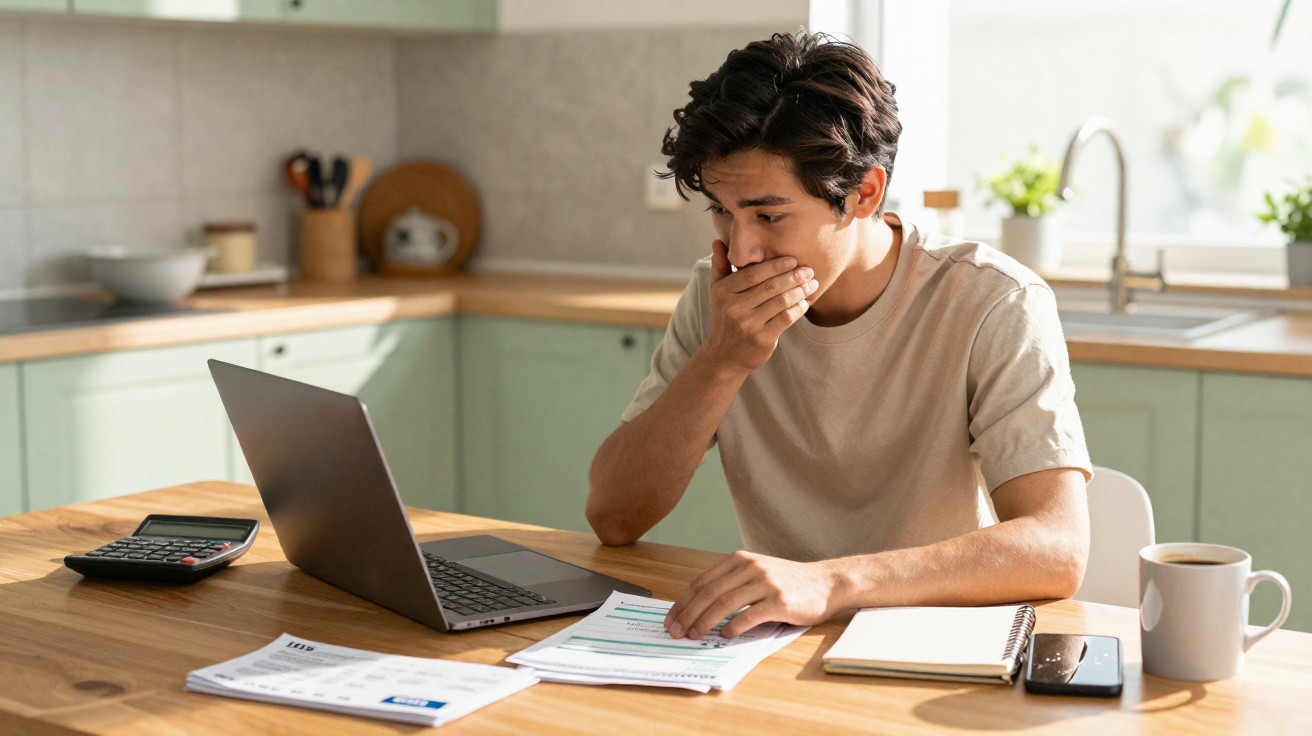

Numa terça-feira qualquer à noite, estava estendido no sofá, com o portátil equilibrado numa almofada, meio a ver uma série policial e meio a percorrer a ferramenta do meu banco de “Despesas por categoria”. Achava que tinha uma noção razoável de para onde ia o dinheiro: renda, supermercado, um take-away de vez em quando, o habitual. Não era rico, mas também não era inconsciente. Ou, pelo menos, era nisso que eu acreditava.

Depois apliquei o filtro de despesas “não recorrentes” dos últimos 12 meses.

O ecrã encheu-se de movimentos de que mal me lembrava: estacionamento no aeroporto, uma urgência com o animal de estimação, prendas de casamento, a licença anual de um software, uma ida ao dentista. “Pontuais”. E, no fim da lista, o total: $3,802.16.

Fiquei a olhar para aquilo como se fosse a vida de outra pessoa.

Mas era a minha.

Quando as despesas “pontuais” se tornam, em silêncio, uma segunda renda

As despesas irregulares têm uma particularidade: parecem que não contam.

A renda conta. A fatura do telemóvel conta. Supermercado, combustível, eletricidade - tudo isso aparece certinho, como um relógio. Fazemos orçamento, resmungamos, seguimos em frente. As traiçoeiras são as que justificamos como exceções: “Só este mês.” “Só nesta viagem.” “Só nesta crise.”

Isoladamente, parecem inofensivas. $40 aqui, $75 ali. Uma taxa anual de $120 de que te esqueceste. Uma reparação do carro de $300 que atribuis ao azar.

No momento, nenhuma delas grita “problema”.

Só começam a gritar quando as metes todas na mesma sala e fechas a porta.

À medida que deslizava pela lista, fui colando memórias a cada linha.

$265.90 - bilhetes de comboio em cima da hora para a festa-surpresa de um amigo. $89.99 - a ferramenta de software “pontual” que precisei para um trabalho freelance. $317.40 - a ida ao veterinário quando o meu cão comeu algo suspeito. $470 - o tratamento dentário que fui adiando durante dois anos.

Separados, esses dias pareceram especiais, stressantes ou inevitáveis. Carregados de emoção, não de cálculo financeiro.

Nunca me ocorreu, de forma consciente: “Ao longo do ano, estes dias aleatórios vão custar-te quase quatro mil dólares.”

Já todos passámos por aquele momento em que o cartão é recusado e nós ficamos indignados com a realidade - como se a realidade tivesse obrigação de confirmar primeiro a nossa agenda.

Quando acalmei, a lógica tornou-se dolorosamente óbvia.

A maioria de nós constrói um orçamento mental à volta das contas “fixas” e de uma ideia vaga do gasto do dia a dia. Renda, seguros, alimentação, transportes - é esse o mundo que contamos. Ainda assim, dados de vários inquéritos sobre finanças pessoais sugerem que as despesas irregulares ou surpresa consomem, com frequência, 15–30% do gasto anual das pessoas, dependendo do rendimento e do estilo de vida.

Estes custos parecem imprevisíveis, mas a maior parte não é. Aniversários acontecem todos os anos. Carros avariam. Dentes precisam de limpezas. Dispositivos deixam de funcionar. Amigos casam.

O que sentimos como caos é, na maioria das vezes, um padrão que nunca nos demos ao trabalho de pôr no papel.

O número $3,800 não era sobre azar.

Era sobre planeamento invisível.

Transformar despesas invisíveis em linhas visíveis no papel

A primeira coisa que fiz, quando a ansiedade inicial passou, foi brutalmente simples. Abri uma nota em branco e escrevi no topo: “Coisas que correram mal ou apareceram este ano.” Sem estrutura, sem categorias. Percorri 12 meses de extratos e fui registando todas as despesas que não fossem uma conta mensal regular nem um custo básico de vida.

Bilhetes de comboio. Viagens para casamentos. Renovação do passaporte. Contas do veterinário. Prendas. Equipamento de trabalho. Subscrições anuais. Reparações em casa. Problemas no carro. Copagamentos médicos. Taxas aleatórias.

Depois agrupei por “tema”: saúde, carro, viagens, casa, trabalho, vida social, “burocracias da vida”.

De repente, o meu ano já não parecia aleatório. Parecia… organizado. Só que não por mim.

A partir daí, fiz uma experiência diferente.

Para cada grupo, perguntei: “Se isto continuar a acontecer, como seria um ano ‘normal’?” Não um “ano de desastre no pior cenário”, mas um ano que se repete com pequenas variações. Talvez um casamento em vez de dois. Talvez um voo em vez de três. Uns anos serão mais pesados, outros mais leves.

Cheguei a estimativas anuais aproximadas: $600 para surpresas relacionadas com carro, $500 para despesas médicas/dentárias, $400 para animais de estimação, $700 para extras de viagem, $400 para prendas, $300 para equipamento e tecnologia, e uns $300 desorganizados para “a vida acontece” (multas, burocracias, emergências aleatórias).

Não era exato. Nem precisava de ser.

O objetivo era provar a mim próprio que $3,800 não tinha sido um acidente. Era um padrão com contornos desfocados.

Depois veio a parte a que eu costumava revirar os olhos: os fundos de provisão.

Em vez de esperar que a próxima conta me acertasse em cheio na conta à ordem, criei mini “baldes” dentro de uma conta poupança: Carro & Transportes, Saúde & Dentista, Animais de Estimação, Viagens, Prendas, Tecnologia & Equipamento, Vida Aleatória. Somei os totais anuais aproximados, dividi por 12 e obtive o meu orçamento mensal de “irregulares”: cerca de $320.

Sejamos honestos: ninguém faz isto de forma perfeita todos os dias.

Mas automatizar $320 no dia em que recebia para essa conta poupança significava que o meu eu do futuro teria, pelo menos, uma almofada.

A verdade nua e crua era esta: eu nunca tinha sido “péssimo com dinheiro”. Eu só não via o que não vem com data marcada.

Formas práticas de deixar de ser apanhado desprevenido por custos “surpresa”

Um hábito pequeno e prático mudou tudo: criei uma folha de cálculo simples com o título “Coisas anuais que me surpreendem sempre”. Só isso. Sem painéis sofisticados. Uma coluna para o tipo de despesa, outra para o valor, outra para o mês em que aconteceu. Sempre que aparecia algo “inesperado”, eu registava.

Passaporte novo? Regista.

Consulta não planeada no dentista? Regista.

O carregador do portátil avaria três dias antes de um prazo importante? Regista.

Ao fim de alguns meses, o “aleatório” começou a parecer suspeitamente previsível. Eu conseguia ver as minhas futuras emboscadas a formar-se em câmara lenta.

Há uma armadilha em que muitos caímos quando começamos a fazer isto. Ou entramos em modo perfeccionista, ou desistimos por completo. Desenhamos o sistema “perfeito”, com cores, regras e categorias elaboradas - e largamos tudo assim que a vida aperta ou falhamos um mês. A vergonha aparece e nós desaparecemos do nosso próprio orçamento.

Não precisas de um sistema perfeito de registo. Precisas de um sistema que perdoe.

Uma nota no telemóvel onde despejas despesas anuais chega. Uma categoria na app do banco a que espreitas uma vez por mês chega. Até sentar-te duas vezes por ano, com um café, e sublinhar transações “estranhas” pode ensinar-te muito.

O trabalho com dinheiro que fazes, mesmo mal, é sempre melhor do que o trabalho perfeito que nunca começas.

A certa altura deste processo, um amigo disse-me algo que ficou comigo.

“O teu eu do futuro já está a pagar a preguiça do teu eu do presente. A coisa mais gentil que podes fazer é enviar-lhe algum dinheiro e um aviso.”

Essa frase voltou-me à cabeça da próxima vez que tive vontade de ignorar uma despesa que se aproximava. Por isso, comecei a manter uma pequena lista de “atenção” colada no interior da porta do roupeiro:

- Cobranças anuais a vencer nos próximos 3 meses

- Pessoas para quem provavelmente vou comprar prendas este ano

- Coisas em casa ou no carro que estão a uma avaria de virar conta

- Tarefas médicas ou burocráticas que ando a adiar

- Viagens a que já disse “sim”, nem que seja vagamente

Não é bonito, não fica bem em fotografias, e eu não a atualizo com perfeição. Mas muda-me o chip de “espero que não aconteça nada” para “algumas coisas vão acontecer, e isso é normal”.

E essa mudança pequenina reduz o pânico quando a conta finalmente chega.

Uma forma diferente de olhar para aqueles $3,800

Hoje, quando penso nesses $3,800, já não vejo apenas erros. Vejo o ano em que o meu cão não teve de sofrer um fim de semana inteiro porque eu tinha cartão para pagar o veterinário. Vejo o casamento em que a minha prenda não foi um remendo de última hora. Vejo a viagem que fiz mesmo com o trabalho caótico. Vejo o tratamento dentário que impediu um problema pequeno de se transformar num grande.

O custo foi real. Os momentos por trás dele também.

O que faltava era um plano que respeitasse os dois.

Quando passas a tratar despesas irregulares como parte do terreno, em vez de tempestades raras, o tom emocional do dinheiro muda por completo. Deixas de levar a surpresa a peito. Deixas de te chamar “mau com dinheiro” por não teres previsto um para-brisas estalado ou o baby shower do primo. Começas, discretamente, a pagar ao teu eu do futuro um bocadinho todos os meses - para ele não estar ao balcão da farmácia a rezar para o cartão passar.

O teu número não vai ser exatamente $3,800.

Pode ser menos, pode ser mais. O que interessa é, finalmente, pôr luz em cima dele.

Há um alívio estranho em ver a fotografia completa, mesmo quando é feia. Porque, quando as despesas “pontuais” ficam visíveis, passam a ser negociáveis. Podes escolher: menos viagens, prendas mais pequenas, reparações mais baratas, prioridades diferentes. Ou podes escolher mantê-las, mas financiá-las de forma consciente - como uma segunda renda que decidiste que vale a pena.

Se te apetecer, faz-te esta pergunta hoje à noite: “O que é que paguei nos últimos 12 meses a que chamei ‘inesperado’… mas que, no fundo, não foi?”

O teu número pode chocar-te.

Ou pode, finalmente, fazer sentido.

| Ponto-chave | Detalhe | Valor para o leitor |

|---|---|---|

| Mapear as despesas “pontuais” | Rever 12 meses de extratos e listar cada despesa não regular por tema | Transforma ansiedade vaga numa imagem clara de para onde o dinheiro está a ir |

| Criar fundos de provisão simples | Estimar totais anuais por tema, dividir por 12 e automatizar esse montante para um “balde” de poupança | Converte choques financeiros em contribuições mensais geríveis |

| Usar hábitos de registo de baixo esforço | Manter um registo básico ou nota com surpresas e custos irregulares futuros | Faz com que despesas futuras pareçam previsíveis e reduz o stress quando aparecem |

Perguntas frequentes:

- Como estimo despesas irregulares se não tenho um ano completo de dados?

Começa pelos últimos 3–6 meses de histórico do banco e do cartão e junta o que te lembrares: aniversários, reparações, viagens, consultas médicas. Usa estimativas aproximadas e arredonda para cima. Vais afinando os valores à medida que as contas reais forem chegando ao longo do próximo ano.- Devo criar primeiro um fundo de emergência ou fundos de provisão para contas irregulares?

Se não tens qualquer rede de segurança, dá prioridade a um pequeno fundo de emergência (mesmo $500–$1,000 ajuda). Depois disso, direciona parte da tua poupança mensal para fundos de provisão, para que emergências e “surpresas esperadas” não se misturem na mesma crise.- Preciso de contas bancárias separadas para cada categoria?

Não necessariamente. Uma conta poupança com remuneração mais elevada e uma nota ou folha de cálculo simples para controlar quanto pertence a cada “balde” resulta bem para a maioria das pessoas. Contas separadas só ajudam se te fizerem sentir menos tentado a gastar.- E se o meu rendimento também for irregular?

Baseia os valores dos fundos de provisão no teu rendimento mensal realista mais baixo, não nos melhores meses. Quando tiveres um bom mês, reforça os fundos de provisão e o fundo de emergência. Nos meses mais fracos, contribui menos, mas mantém a estrutura para o hábito não morrer.- Quanto tempo demora até isto deixar de ser stressante?

A maioria das pessoas sente uma mudança ao fim de 2–3 meses a registar e a financiar. As contas não desaparecem, mas o pico emocional baixa porque já estavas à espera delas. A verdadeira vitória aparece ao fim de um ano, quando cai uma despesa que antes chamavas “inesperada” - e já há dinheiro à espera.

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário