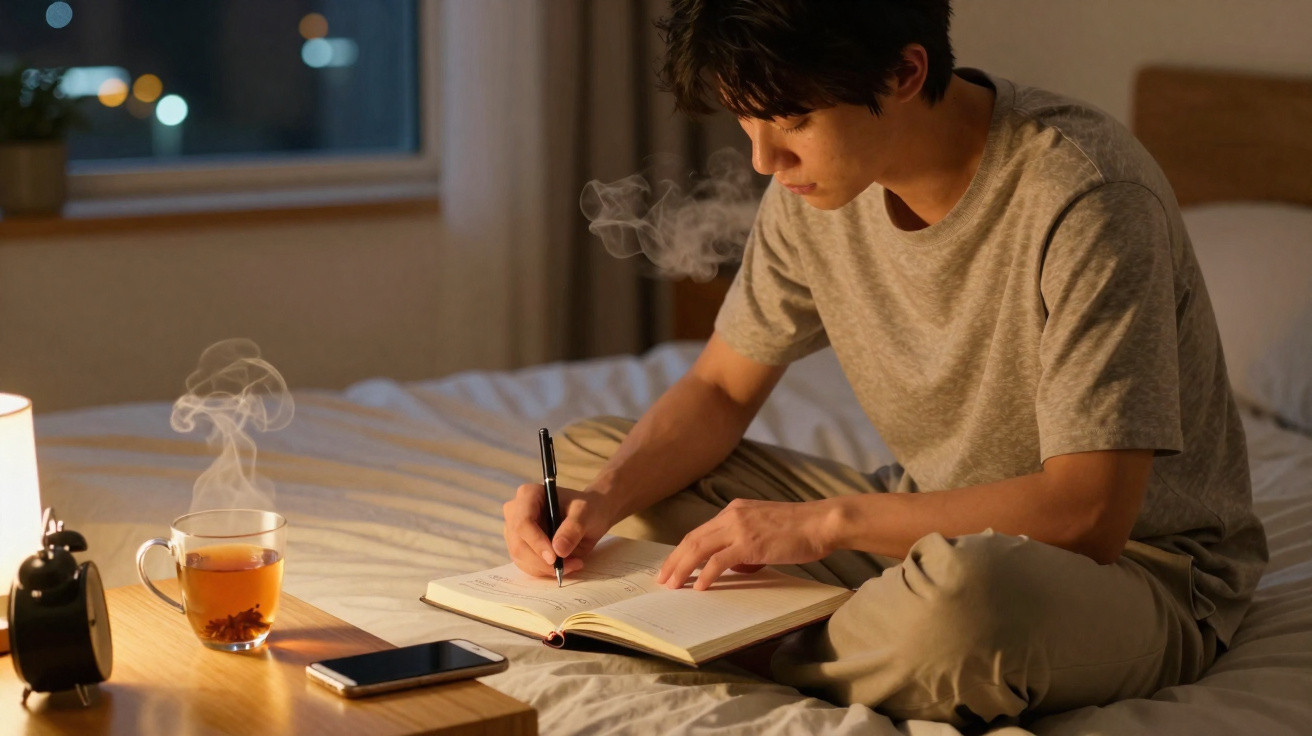

Às 2h13, o brilho do telemóvel da Lena era a única luz no quarto. O aplicativo do banco estava aberto, e o polegar pairava sobre um saldo que parecia mais uma sentença do que um número. A renda vencia dali a três dias. O casamento de uma amiga era no mês seguinte. E o carro voltara a fazer aquele ruído estranho.

Não era a primeira vez: ela deslizava o ecrã, fazia contas, negociava consigo própria. "Esta semana como mais barato." "Uso o cartão de crédito só desta vez." O sono não chegava; no lugar dele, vinha um aperto no peito e uma sequência mental de contas, comissões e cenários do tipo “e se?”.

O que a apanhava desprevenida não era a falta de rendimento. Era a sensação persistente de nunca saber, de facto, para onde ia o dinheiro.

E esse pormenor silencioso estava a custar-lhe muito mais do que ela imaginava.

O peso invisível de não ter um plano

O stress financeiro raramente aparece num único momento dramático. Vai-se infiltrando no dia a dia através de pequenos sobressaltos repetidos: um pagamento recusado, um aviso de “saldo baixo”, uma fatura esquecida que cai precisamente num dia mau.

O que muitas vezes chamamos “ansiedade com dinheiro” é, em inúmeros casos, o sistema nervoso a reagir à incerteza. Não saber se este mês dá para cobrir tudo. Não saber o que acontece se o frigorífico avariar, se o trabalho mudar, ou se a renda aumentar.

Essa incerteza transforma-se num ruído de fundo constante. É possível ganhar um salário decente, até superior ao que os pais alguma vez ganharam, e ainda assim viver num estado de alerta permanente. Planear não faz o dinheiro aparecer por magia. Mas silencia esse ruído.

Um inquérito no Reino Unido, realizado pela Money and Pensions Service, concluiu que quase 4 em cada 10 adultos se sentem ansiosos só de pensar nas próprias finanças. Nem era no ato de pagar, nem em plena crise: bastava pensar em dinheiro para o stress disparar.

Muitas dessas pessoas não estavam em pobreza imediata. Tinham emprego, rendimento e, por vezes, até poupanças. O que lhes faltava era uma noção clara e simples de: “eu sei o que vem aí e sei o que vou fazer quando vier”.

Veja-se o caso do Mark, enfermeiro, 32 anos. Ele descrevia as finanças como “uma confusão”, mas, quando se sentou finalmente com um planeador, os números em si não eram catastróficos. O que o esmagava era o fator surpresa: contas irregulares, subscrições esquecidas, pequenos “mimos” aleatórios que pareciam inofensivos, mas que o faziam derrapar continuamente.

Quando desenharam o ano dele - aumentos da renda, imposto do carro, férias, renovações de seguros - algo mudou. Ele não passou a ter uma folga enorme. Simplesmente deixou de acordar a meio da noite a fazer contas de cabeça.

É esta a ligação que passa despercebida: o planeamento financeiro tem menos a ver com perfeição e mais a ver com previsibilidade. O cérebro aguenta melhor números difíceis do que uma surpresa constante.

Quando cada conta parece uma emboscada, o stress mantém-se em alerta máximo. O corpo não quer saber que é “só” uma cobrança de 40 € que se esqueceu. Lê aquilo como mais uma ameaça - mais uma prova de que não está no controlo.

Planear dá ao seu sistema nervoso um guião. "Isto é a minha renda. Isto é a minha alimentação. Isto é o que ponho de lado para problemas futuros. Isto é o que sobra para aproveitar." Os números podem continuar apertados, mas a história deixa de mudar todas as semanas.

Essa mudança simples - de “não faço ideia” para “tenho uma noção do que se passa” - é o ponto em que uma grande parte do stress com dinheiro desaparece, sem alarido.

Pequenos passos de planeamento que acalmam os nervos com dinheiro

A ferramenta de planeamento mais eficaz não é um aplicativo sofisticado nem uma folha de cálculo cheia de cores. É uma reunião consigo próprio de 20 minutos, uma vez por semana.

Escolha sempre o mesmo momento: domingo ao fim do dia, sexta ao almoço, o que fizer sentido. Abra a app do banco, uma nota no telemóvel ou uma folha de papel. Escreva o que entra até ao próximo dia de pagamento e o que tem obrigatoriamente de sair: renda, empréstimos, compras de supermercado, transportes, subscrições essenciais.

Depois, faça uma pergunta: “O que me pode surpreender esta semana?” Aniversários, visitas de estudo, combustível para uma deslocação mais longa, copos de despedida de um colega. Faça uma estimativa aproximada e acrescente.

Isto não é para acertar ao cêntimo. É para permitir ao cérebro ver a estrada à frente, em vez de conduzir com os faróis apagados.

Uma parte enorme do stress não vem da falta de esforço, mas sim de depender da memória e da força de vontade. Dizemos: “Este mês vou ter cuidado.” Dias depois, uma refeição encomendada aqui, uma compra rápida ali, e o tal “plano cuidadoso” nunca chegou a existir.

Sejamos francos: ninguém faz isto todos os dias. Mas semanalmente é realista, humano e, surpreendentemente, funciona.

Uma armadilha comum é confundir planeamento com castigo. Se o seu “orçamento” for apenas uma lista de coisas que não pode fazer, o cérebro vai revoltar-se. Vai sentir privação, falha uma vez e conclui que “isto não resulta”.

Uma abordagem mais suave costuma correr melhor. Inclua uma linha para prazer: um café fora, pequenos mimos, noites com amigos. Se quiser, chame-lhe “despesa sem culpa”. Quando está escrito, esses momentos deixam de gerar culpa e passam a fazer parte do plano.

"Eu achava que planear era coisa de pessoas que já tinham a vida orientada", disse-me recentemente um leitor. "Depois percebi que era o planeamento que fazia com que parecesse que tinham a vida orientada."

- Marque um momento de planeamento por semana no calendário, como qualquer outra consulta.

- Mantenha o sistema simples: app de notas, papel ou uma folha de cálculo muito básica. A complexidade mata a consistência.

- Comece apenas pelos próximos 7–14 dias. Os objetivos de longo prazo podem vir depois, quando o stress semanal baixar.

- Inclua uma microtransferência para o “você do futuro”: mesmo 5 € para uma conta-tampão já começa a criar rede de segurança.

- Reveja uma fatura ou subscrição por semana e pergunte: “Ainda quero isto por este preço?”

O planeamento não tem de parecer o orçamento perfeito que se vê nas redes sociais; só tem de ser suficientemente real para o fazer voltar a ele.

Do medo dos números a um tipo diferente de controlo

Há algo curioso que acontece quando as pessoas mantêm um planeamento básico durante algumas semanas. Os números nem sempre melhoram de forma dramática de um dia para o outro. Mas a relação com os números muda.

Deixam de evitar notificações do banco. Abrem as cartas e faturas no dia em que chegam, em vez de as acumularem como uma torre de desgraças na bancada da cozinha. E começam a dizer “este mês não dá” a convites, sem vergonha, porque já viram o próprio plano e sabem o que é possível.

E, pouco a pouco, a carga emocional do dinheiro baixa. O saldo pode continuar a oscilar. A vida continuará a trazer imprevistos. Ainda assim, a sensação de caos permanente suaviza para algo mais gerível, mais humano e menos solitário.

| Ponto-chave | Detalhe | Valor para o leitor |

|---|---|---|

| Check-in semanal ao dinheiro | Revisão curta e recorrente de rendimentos, contas e extras próximos | Reduz despesas surpresa e a ansiedade de madrugada |

| Planear prazer além das contas | Incluir pequenas despesas de lazer, de forma intencional, no plano | Torna o orçamento sustentável, não um castigo |

| Criar uma pequena almofada | Transferências regulares, mesmo muito pequenas, para uma conta separada de “segurança” | Aumenta a sensação de proteção contra choques futuros |

Perguntas frequentes:

- Pergunta 1: Preciso de uma folha de cálculo detalhada para reduzir o stress financeiro? Resposta 1: Não. Uma lista semanal simples do que entra, do que sai e do que sobra já reduz a incerteza e acalma a mente.

- Pergunta 2: E se o meu rendimento for irregular ou eu for freelancer? Resposta 2: Trabalhe com médias: veja os últimos 3–6 meses, calcule uma base mensal conservadora e planeie a partir daí, mantendo uma pequena almofada para meses mais fracos.

- Pergunta 3: Quanto tempo demora até o planeamento começar a parecer menos stressante? Resposta 3: As duas ou três primeiras sessões podem ser confrontantes; depois, normalmente torna-se mais fácil à medida que reconhece padrões e surgem menos despesas “surpresa”.

- Pergunta 4: O planeamento continua a ser útil se os meus números forem claramente negativos? Resposta 4: Sim, porque mostra a diferença exata que precisa de resolver e ajuda a priorizar que custos cortar ou que mudanças de rendimento teriam maior impacto.

- Pergunta 5: Qual é um pequeno passo que posso dar hoje? Resposta 5: Escolha o dia e a hora do seu primeiro check-in financeiro de 20 minutos, escreva-o e reúna os seus acessos ou extratos para dar menos uma desculpa ao “você do futuro”.

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário