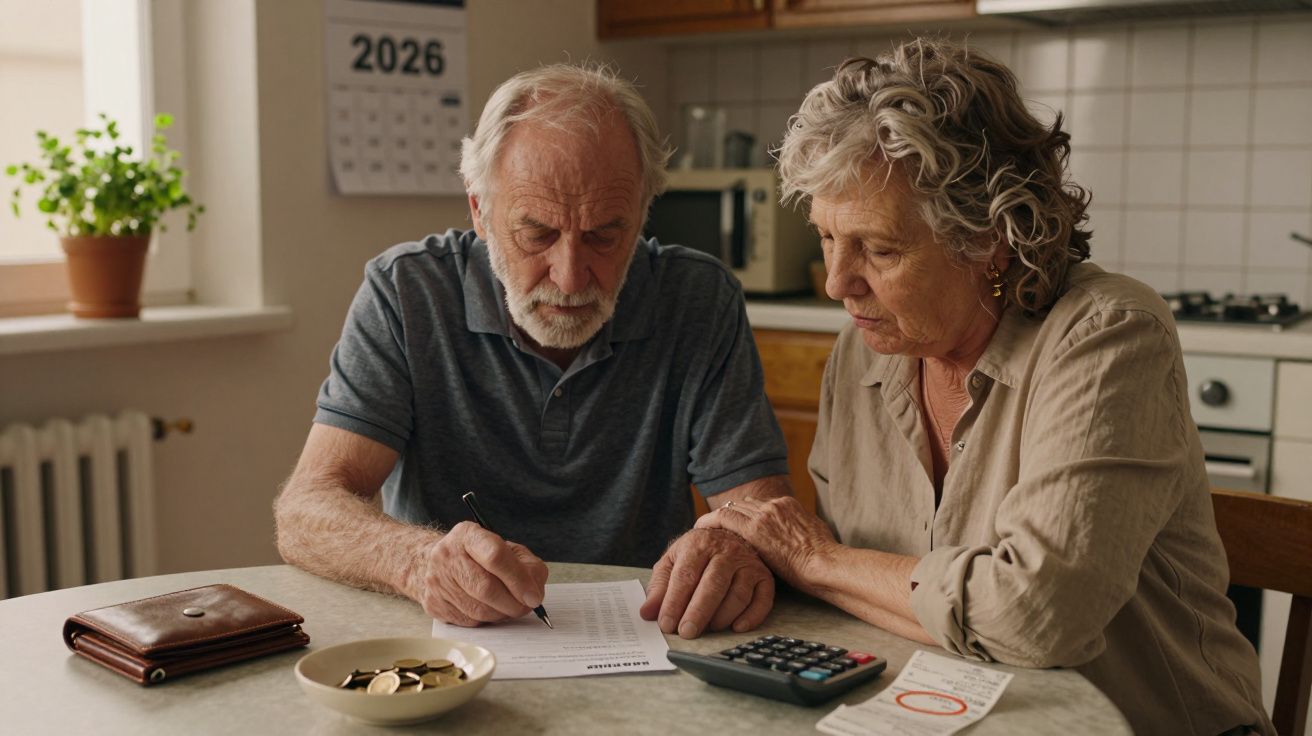

Há dias em que a caixa do correio parece uma pequena armadilha.

Chega uma carta “oficial”, cheia de linguagem difícil, com uns números tão pequenos que quase passam despercebidos… até ao momento em que percebemos que, ano após ano, vão mordendo aquilo que julgávamos já garantido. É precisamente este o cenário que se está a desenhar para 2026 nas pensões: uma perda discreta, quase silenciosa, que pode significar até 340 euros a menos por ano. Não há anúncio estrondoso, nem dramatização em horário nobre. Apenas uma engrenagem fria, quase matemática, a avançar sem alarido. Para quem já vive a contar cêntimos, isto não é “só” uma linha num extracto. É um carrinho de compras. É um mês de aquecimento. É uma ajuda aos netos. Uma coisa é certa: desta vez, fazer de conta que não se passa nada sai caro.

A “perda silenciosa” de 2026 nas pensões: o que está mesmo a acontecer?

É comum imaginarmos cortes nas pensões como decisões repentinas, aprovadas de um dia para o outro. Só que a realidade pode ser bem mais traiçoeira. A perda prevista para 2026 - até 340 euros por ano - não se apresenta como um golpe seco, mas como uma torneira a pingar. Aqui muda-se um detalhe, ali ajusta-se a indexação, e a revalorização acaba por não acompanhar totalmente os preços no supermercado. No papel, a pensão não “desce”. No quotidiano, o dinheiro que sobra no fim do mês encolhe. Devagar. Sem ruído. Mas de forma muito real.

Pensa na Maria, 71 anos, com uma pensão de cerca de 1,200 euros por mês. Ela não acompanha relatórios económicos; acompanha o talão de compras. Entre 2023 e 2025, o orçamento da alimentação levou quase 15 % de aumento. A renda manteve-se, mas a electricidade não. Em 2026, a pensão dela deveria ser “revalorizada”. No papel, existe aumento. O problema é que o ajuste é parcial: na prática, ela perde o equivalente a cerca de 25 à 30 euros por mês em poder de compra. Ao fim de um ano, chegam-se aos tais 300 à 340 euros a menos. Não é teoria: são consultas que se adiam, prendas que se encurtam, e um frigorífico que se enche um pouco menos.

O mecanismo, no fundo, é quase banal: quando as pensões crescem mais devagar do que a inflação, quem paga é a vida do dia a dia. Os governos falam em “controlo da despesa” e em “sustentabilidade” do sistema. O termo é gelado, mas a tradução é simples: os reformados suportam, em silêncio, uma parte desse equilíbrio. Sem mexer claramente no valor bruto, alteram-se fórmulas de indexação, períodos de referência, ou a forma como o custo de vida é medido. Uma pequena diferença de percentagem, repetida ano após ano, transforma-se numa amputação verdadeira. E 2026 perfila-se como mais um degrau nessa escada invisível.

Como não “engolir o golpe” em 2026

Perante uma perda lenta deste tipo, a reacção mais habitual é resignar. Ainda assim, há gestos concretos que podem reduzir o impacto. O mais eficaz nem sequer é vistoso: é antecipar. Olhar para a pensão não como um número imutável, mas como um ponto de partida a recalibrar. Reserva uma hora para apontar todas as entradas de dinheiro, mesmo as pequenas. Depois, lista as despesas fixas com frieza. A seguir, simula o que significariam 25 à 30 euros a menos por mês. Isto ajuda a descobrir onde dá para mexer já: renegociar um serviço, rever um seguro, partilhar certos custos com a família. Não é agradável. Mas é prático.

Muitos reformados dizem: “Logo vejo quando acontecer.” Sendo honestos: quase ninguém consegue estar sempre em cima disto. Adia-se, minimiza-se, e pensa-se que 20 ou 30 euros “não é o fim do mundo”. Até ao dia em que a soma começa a pesar. Falar claro aqui é admitir que o dinheiro continua a ser um tema tabu - sobretudo na reforma, quando custa reconhecer que está apertado. Conversar desde já com um filho, um amigo, ou um conselheiro de confiança pode quebrar esse bloqueio. Não é sinal de fraqueza; é uma forma de recuperar algum controlo sobre uma decisão que vem de fora e que, se não for encarada, se impõe sem discussão.

Um especialista em protecção social resumia assim:

“As perdas silenciosas são as mais difíceis, porque não dá para apontar para elas com o dedo. Primeiro sentem-se no estômago e depois na cabeça.”

Para não carregar isto sozinho, algumas opções bem concretas podem mesmo contar:

- Confirmar direitos adicionais (apoios à habitação, complemento de reforma, isenções locais).

- Agrupar e renegociar contratos (seguros, telecomunicações) para ganhar alguns euros, sem esperar pelo prazo de 2026.

- Juntar-se a uma associação de reformados para acompanhar alterações às regras e fazer-se ouvir.

- Separar uma pequena verba mensal, mesmo que mínima, para despesas de “prazer”, para que a descida não seja vivida como uma punição constante.

Para lá dos números: o que 340 euros mudam na vida real

Se, por um momento, deixarmos de lado percentagens e indexações, fica uma pergunta simples: afinal, o que representam 340 euros num ano de reforma? Para uns, é a viagem anual de comboio para visitar um filho que vive longe. Para outros, é a mensalidade do ginásio que mantinha uma rotina, ou o almoço mensal no restaurante do bairro com um amigo viúvo. O que parece abstracto num documento transforma-se em escolhas adiadas e hábitos reduzidos. Não é apenas poder de compra. É margem de liberdade.

Falar desta perda é também falar de gerações. Quem hoje se reforma - ou já está reformado - contribuiu durante décadas para o sistema actual. E encontra-se agora perante um horizonte mais curto, enquanto o discurso público por vezes os empurra para o papel de “custo” para a colectividade. Esse contraste alimenta cansaço e, em alguns casos, uma sensação de traição silenciosa. Muitos nunca irão para a rua com cartazes nem gritar palavras de ordem. Farão o que sempre fizeram: adaptar-se em silêncio. É precisamente por eles que esta conversa deve acontecer antes de 2026 ser tratada apenas como mais uma nota económica.

Ninguém consegue travar a chegada desta reforma ou destes reajustes técnicos. Mas cada pessoa pode recusar vivê-los no nevoeiro total. Falar com quem está à volta. Contactar a caixa de reformas. Exigir explicações claras. Prestar alguma atenção ao calendário político que enquadra estas decisões. Num mundo saturado de informação, é fácil baixar a guarda. E, no entanto, uma tomada de consciência - partilhada à mesa com a família ou num café - pode mudar muito: em vez de uma surpresa dura em 2026, uma adaptação gradual, tão escolhida quanto possível. Sem milagres, mas com menos sensação de estar a descoberto - nem na conta, nem na cabeça.

| Ponto-chave | Detalhe | Interesse para o leitor |

|---|---|---|

| Perdas “invisíveis” | Até 340 € por ano a menos devido a uma indexação mais lenta do que a inflação | Perceber porque é que se sente mais apertado sem haver um corte oficial na pensão |

| Antecipação concreta | Simular já 25–30 € a menos por mês e ajustar algumas rubricas | Reduzir o choque de 2026, distribuindo o esforço ao longo do tempo |

| Recursos escondidos | Direitos sociais, renegociação de contratos, apoio associativo ou familiar | Recuperar alguma margem de manobra sem esperar por uma ajuda “milagrosa” |

Perguntas frequentes

- A minha pensão vai mesmo “baixar” em 2026? O valor no papel pode não diminuir, mas se a revalorização ficar abaixo da inflação, o poder de compra real encolhe - e isso sente-se como um corte.

- De onde vem o valor de 340 euros por ano? É uma estimativa baseada num desfasamento de cerca de 25–30 euros por mês em valor real para uma pensão média, acumulado ao longo de um ano.

- Posso fazer alguma coisa a título individual? Pode rever o orçamento, confirmar todos os direitos a apoios, renegociar custos fixos e começar já a ajustar, em vez de esperar pelo choque.

- Devo contactar a minha caixa de reformas ou um consultor financeiro? Sim. Pedir uma projecção clara para 2026 e anos seguintes ajuda a perceber o que aí vem e a planear com apoio profissional.

- Esta “perda silenciosa” é definitiva? Depois de criado um desfasamento na revalorização, tende a manter-se, a menos que exista mais tarde uma medida específica de compensação - o que é raro e depende de decisões políticas.

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário