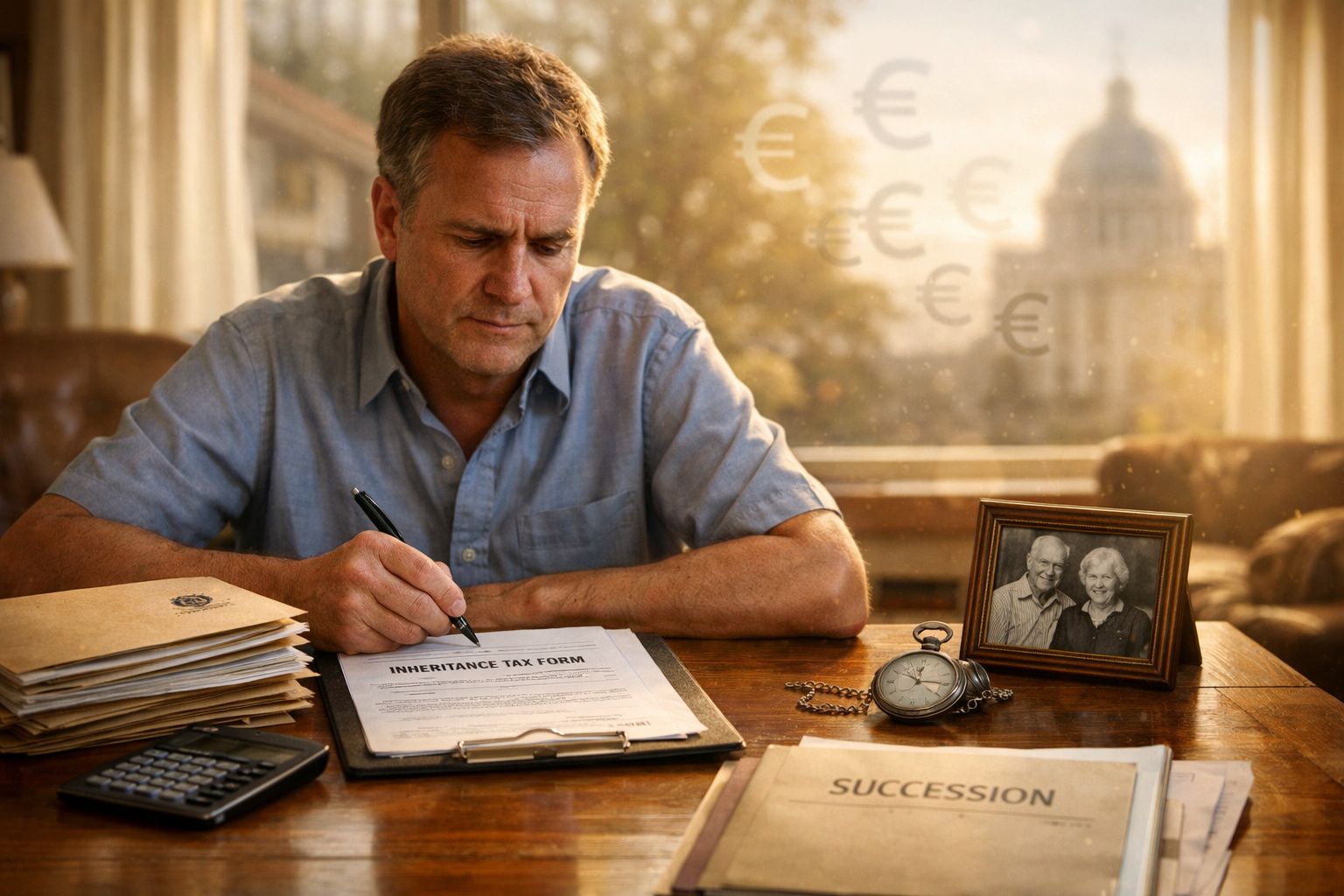

Fevereiro, fim de tarde. Num cartório exíguo que ainda cheira vagamente a dossiers antigos e café frio, um irmão e uma irmã estão curvados sobre uma pilha de papéis que não têm ar de luto - parecem uma fatura. A casa dos pais, onde cada marca na parede guarda uma história, transforma-se de repente numa coluna de números. Matéria coletável. Isenção. Parte do Estado. Trocam um olhar. A reforma de fevereiro que o notário lhes explica soa técnica, neutra, quase abstrata. Mas o efeito é brutal: uma fatia considerável da casa de família está prestes a desaparecer para os cofres públicos.

A irmã murmura: “Então teríamos de vender?”

O notário não responde de imediato.

Às vezes, o silêncio diz tudo.

Quando a herança deixa de significar “família” e passa a significar “receita”

Desde que as novas regras entraram em vigor em fevereiro, mais herdeiros estão a descobrir que uma herança pode parecer menos uma dádiva e mais uma penalização. Os limites legais mudaram, as isenções ficaram mais apertadas, e certos herdeiros “fiéis” - os que ficaram por perto, cuidaram dos pais, pagaram despesas - são agora, muitas vezes, os mais pressionados.

No papel, a reforma é apresentada como uma forma de reequilibrar, modernizar, alinhar com a realidade demográfica. Na vida real, está a alterar almoços de domingo e projetos de uma vida inteira.

Para muitas famílias, a casa de família deixou de ser um abrigo e passou a ser um ativo tributável com pernas.

Veja-se o caso de Julien, 44 anos, que nunca saiu da aldeia dos pais. Enquanto o irmão fez carreira no estrangeiro, ele viveu no piso de cima da velha casa de pedra, dividindo idas às compras, consultas médicas, e aquelas noites intermináveis passadas em sobressalto ao menor ruído de uma queda. Arranjou o telhado, adiantou dinheiro para o isolamento, manteve o aquecimento ligado no inverno.

Os pais morreram com menos de dois anos de diferença. Com a reforma de fevereiro, as isenções sobre imóveis e certas doações foram reduzidas, e algumas medidas de “reconhecimento” para familiares cuidadores tornaram-se muito menos generosas. A casa foi reavaliada ao preço de mercado - muito acima da realidade dos salários locais.

Para pagar o novo nível de imposto sucessório, os dois irmãos sentem agora pressão para vender. Julien perde não só a sua casa, mas também o único lugar onde estava gravada a prova da sua lealdade silenciosa.

Do lado do Estado, a equação é simples: população envelhecida, orçamentos sob tensão e um vasto património imobiliário retido nas mãos das famílias. A herança torna-se fonte de financiamento, sobretudo quando os preços em algumas regiões dispararam. Ao reduzir isenções e apertar regras, a reforma faz entrar mais patrimónios na rede fiscal.

O problema é que a lealdade não aparece nas folhas de cálculo. O filho que ficou, que investiu tempo e dinheiro na propriedade dos pais, é tratado da mesma forma que aquele que só aparece pelo Natal. **A lei conta metros quadrados, não anos partilhados.**

É assim que o património familiar se transforma discretamente em receita do Estado: através de uma série de pequenos ajustamentos técnicos que, no terreno, se sentem como uma grande rutura.

Como evitar ser esmagado: pensar com antecedência, mesmo quando parece cedo demais

A única forma realmente eficaz de evitar o choque de fevereiro é começar a falar da herança muito antes de alguém estar sentado num cartório, vestido de preto. Isso significa pais e filhos adultos à volta de uma mesa, com números concretos, e não apenas com aquele vago “depois logo se vê, isto é para vocês”.

É preciso listar os bens, avaliá-los por alto e perceber em que escalões fiscais passam a entrar. Que filho poderá querer viver na casa? Quem mora longe? Quem já tem habitação própria? Estas perguntas parecem frias. Não são. Servem para evitar vendas apressadas e ressentimentos futuros.

Uma medida concreta é repartir a transmissão: pequenas doações em vida, soluções ajustadas de usufruto, ou uma reorganização antecipada da titularidade, em vez de deixar um único bloco grande e tributável para o momento da morte.

O que normalmente trava as famílias não é a falta de instrumentos, é o desconforto. Ninguém quer falar da morte ao café. Os pais receiam ser vistos como quem está a “dividir” os filhos. Os filhos têm medo de parecer gananciosos.

Por isso, todos adiam. Depois chega fevereiro, a reforma aplica-se, e de repente descobre-se que aquele “pequeno apartamento” basta para desencadear um imposto pesado, com apenas alguns meses para arranjar o dinheiro. Todos conhecemos esse momento em que percebemos que não decidir também foi uma decisão.

Sejamos honestos: ninguém trata disto todos os dias. Por isso ajuda marcar cedo uma reunião com um notário, nem que seja só uma vez, com o quadro completo em cima da mesa e ainda sem pressão.

Um notário com quem falei resumiu-o numa frase seca que me ficou na memória:

“Depois desta reforma, quem planeou nem que fosse um pouco vai adaptar-se. Quem não planeou vai pagar - com dinheiro, ou com a casa.”

Para não cair na segunda categoria, há alguns mecanismos práticos que surgem repetidamente nas conversas com profissionais:

- Rever a estrutura de propriedade da casa de família muito antes da reforma.

- Considerar doações faseadas em vez de uma única grande transmissão por morte.

- Deixar por escrito os contributos do filho “fiel” (obras, despesas, cuidados) para reequilibrar mais tarde a herança.

- Atualizar regularmente as avaliações: um preço de há dez anos é hoje pura fantasia.

- Pedir uma simulação escrita do imposto sucessório segundo as regras de fevereiro para diferentes cenários.

Nada disto elimina o luto, mas pode retirar o relógio de contagem decrescente que agora paira sobre a cabeça de muitos herdeiros.

O que esta reforma está realmente a mudar dentro das famílias

Para lá dos ajustes legais, a reforma de fevereiro está silenciosamente a remodelar a forma como as famílias falam - ou não falam - sobre dinheiro e lealdade. Pais que pensavam estar simplesmente a “deixar a casa aos filhos” descobrem que estão, em parte, a deixar um problema fiscal. Filhos que dedicaram anos a cuidar de pais envelhecidos sentem-se castigados, enquanto irmãos mais distantes por vezes saem com uma solução mais limpa.

O Estado, confrontado com as suas próprias angústias orçamentais, vai buscar recursos a esta reserva silenciosa de riqueza privada. Para alguns, isto parece justiça: grandes patrimónios a contribuir mais. Para outros, é como ver décadas de esforço modesto drenadas em poucos cliques no sistema fiscal.

O que sobra, quando os números assentam, são fraturas e perguntas: Devia ter saído mais cedo? Foi um erro renovar aquela casa? Porque é que a lei ignora o que aconteceu entre aquelas quatro paredes?

| Ponto-chave | Detalhe | Valor para o leitor |

|---|---|---|

| Antecipar é melhor do que corrigir | Reunir com um notário antes da reforma permite simulações com as regras de fevereiro | Reduz o risco de vendas forçadas e de faturas fiscais inesperadas |

| Os herdeiros “fiéis” têm de documentar | Cuidados, despesas e obras precisam de prova escrita para reequilibrar a herança | Dá peso a anos de esforço invisível nas discussões sucessórias |

| O imóvel é agora um objeto fiscal | Reavaliações e isenções mais baixas transformam casas em ativos tributáveis | Ajuda as famílias a decidir cedo se devem manter, partilhar ou vender |

FAQ:

- Pergunta 1 O que mudou exatamente com a reforma da herança em fevereiro?

- Resposta 1 A reforma apertou várias isenções fiscais, aumentou a tributação efetiva de certas transmissões de imóveis e limitou alguns benefícios para herdeiros que viviam no imóvel ou o geriam. Na prática, mais heranças passaram a ser parcialmente tributadas, e a conta fiscal pode chegar mais depressa.

- Pergunta 2 Porque é que os herdeiros “fiéis” são mais afetados do que os outros?

- Resposta 2 Porque a reforma olha para o valor do património, não para a história pessoal. O filho que ficou acaba muitas vezes como comproprietário de um bem muito valorizado, sem ter a poupança necessária para pagar o imposto gerado por esse mesmo bem. Quando os irmãos querem a sua parte em dinheiro, o herdeiro fiel é empurrado para a venda.

- Pergunta 3 Os pais ainda podem proteger o filho que vive na casa de família?

- Resposta 3 Sim, através de cláusulas adaptadas (usufruto, direito de uso e habitação, legados específicos) e ajustando doações em vida. Um notário pode simular várias opções para que o filho residente mantenha um teto, enquanto os restantes recebem valor de outra forma.

- Pergunta 4 Vender é a única forma de pagar os novos impostos sobre a herança?

- Resposta 4 Nem sempre. Há possibilidades de pagamento em prestações, ou até de pagamento por entrega de bens em alguns casos limitados. As famílias também podem antecipar-se, constituindo poupança ou distribuindo a propriedade mais cedo para reduzir o montante tributável final.

- Pergunta 5 O que devemos fazer este ano se os nossos pais têm uma casa?

- Resposta 5 Ter uma conversa franca em família e depois marcar uma reunião com um notário levando números reais: valor estimado da casa, idades, dívidas e vontade de cada filho. A partir daí, podem decidir se mantêm, partilham, doam ou preparam uma venda futura em condições escolhidas por vocês, e não sob pressão.

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário